國家制造強國建設(shè)戰(zhàn)略咨詢委員會表示,新材料領(lǐng)域產(chǎn)業(yè)前景良好,到“十三五”末市場規(guī)模將達萬億之巨。

而據(jù)公開資料報道,工信部對全國30多家大型企業(yè)130多種關(guān)鍵基礎(chǔ)材料調(diào)研結(jié)果顯示:國內(nèi)32%的關(guān)鍵材料仍為空白,52%依舊依賴進口,關(guān)鍵材料的國產(chǎn)化已經(jīng)刻不容緩。

基于此,新材料在線?梳理出部分亟需進口替代的關(guān)鍵材料,并對其目前的國內(nèi)外發(fā)展情況,以及國產(chǎn)化的主要難點進行簡要分析。

如有疏漏不足之處,歡迎與小編聯(lián)系指正。

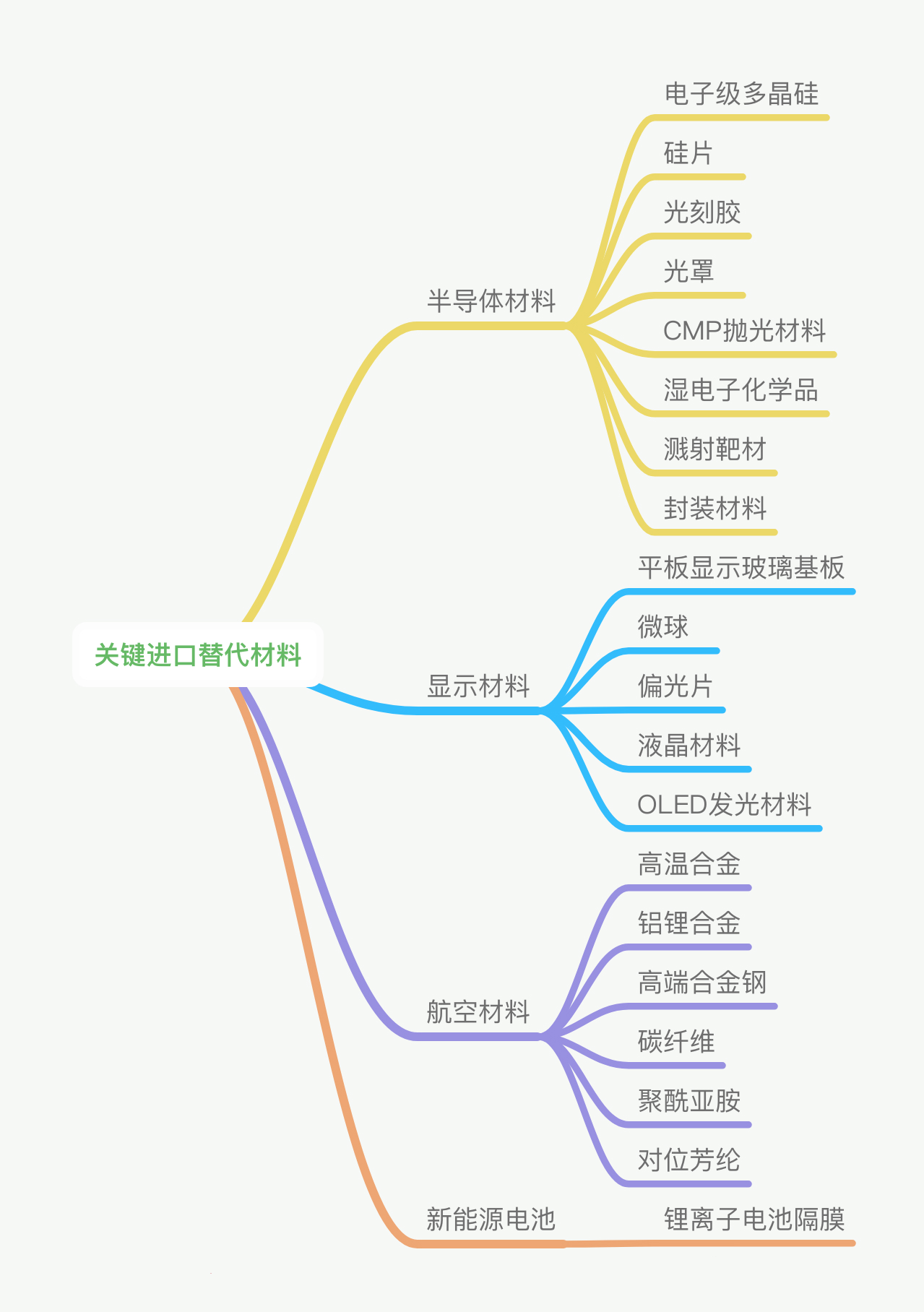

半導(dǎo)體材料

半導(dǎo)體作為信息技術(shù)的核心,是一個回報慢,產(chǎn)業(yè)鏈長,資本、技術(shù)和專利壁壘高的產(chǎn)業(yè)。生產(chǎn)半導(dǎo)體芯片需要19種必須的材料,缺一不可,且大多數(shù)材料具備極高的技術(shù)壁壘。

中國是全球最大的半導(dǎo)體消費市場,半導(dǎo)體需求量全球占比由2000年的7%攀升至2016年的42%。然而我國半導(dǎo)體產(chǎn)業(yè)發(fā)展與其龐大的市場需求并不匹配,許多材料仍然依賴進口。

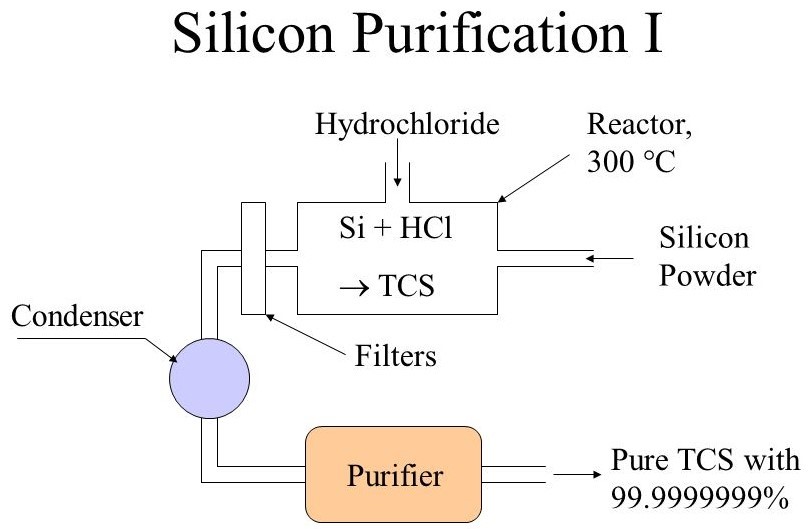

電子級多晶硅是純度最高的多晶硅材料,純度要求達到99.999999999%,也是半導(dǎo)體集成電路的關(guān)鍵基礎(chǔ)材料。

圖片來源:Slide Player

過去中國市場上的半導(dǎo)體用多晶硅材料完全依賴進口,世界范圍內(nèi)能生產(chǎn)電子級多晶硅的僅有Wacker、hemlock等企業(yè),關(guān)鍵技術(shù)主要由德國、日本和美國的企業(yè)掌握。

2018年6月,江蘇鑫華半導(dǎo)體研發(fā)團隊在歷經(jīng)了317次電子級多晶硅生產(chǎn)試驗,對629項技術(shù)、設(shè)備優(yōu)化改進,以70%的國產(chǎn)設(shè)備,系統(tǒng)性解決了雜質(zhì)釋放問題,終于實現(xiàn)了國產(chǎn)電子級多晶硅的量產(chǎn),目前年產(chǎn)能0.5萬噸。

然而僅2017年,我國多晶硅進口數(shù)量達14.4萬噸。雖然鑫華半導(dǎo)體的量產(chǎn)在一定程度上能緩解巨頭壟斷,但國內(nèi)高品質(zhì)電子級多晶硅缺口仍然十分巨大。

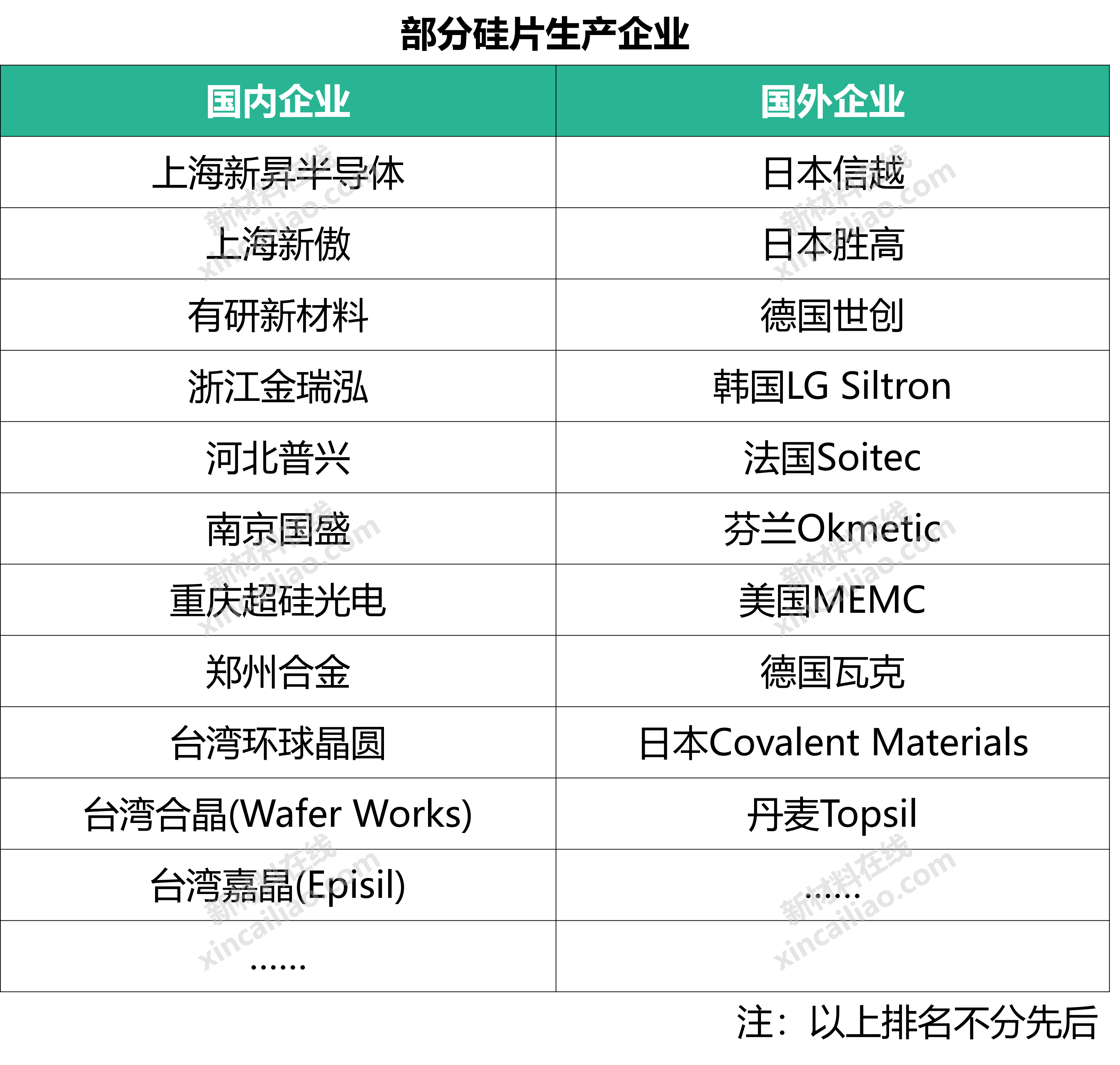

2、硅片

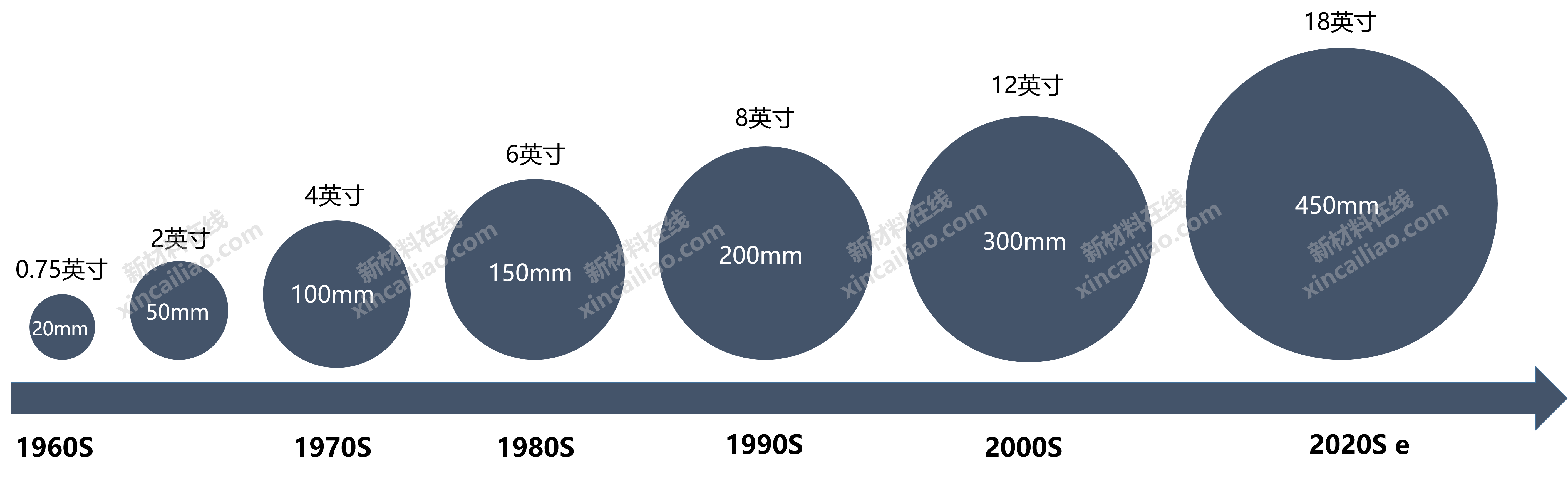

硅片也稱硅晶圓,其主要作用是可以加工制作成各類電路結(jié)構(gòu),使之成為具有特定電性能的半導(dǎo)體產(chǎn)品,2017年市場規(guī)模達 86.8 億美元。

圖片來源:WaferPro官網(wǎng)

硅片的直徑越大,其所能刻制的集成電路就越多,芯片的成本也隨之降低。目前常用的硅片有6英寸、8英寸和12英寸,未來則將朝著18英寸發(fā)展。

但大尺寸硅片對技術(shù)的要求很高,主要原因在于:1 在大尺寸硅片的拉晶過程,晶柱的慢速旋轉(zhuǎn)難以穩(wěn)定,容易導(dǎo)致晶格結(jié)構(gòu)缺陷;2晶柱的直徑越大也意味著其重量越大,邊緣處容易出現(xiàn)翹曲。這兩個因素導(dǎo)致大尺寸硅片的良品率極低,進入壁壘極高。

因此,在全球的硅片市場中,日本信越、日本盛高的市占率為51%;但在大尺寸硅片領(lǐng)域(8英寸和12英寸),二者的市占率則提升至70%以上,形成寡頭壟斷。

據(jù)報道,國內(nèi)目前8英寸硅片產(chǎn)能約為23.3萬片/月,而需求量達到80萬片/月; 12英寸硅片目前僅有上海新昇半導(dǎo)體實現(xiàn)了量產(chǎn),但受限于產(chǎn)能,目前的需求仍舊大量依賴于進口。

目前國內(nèi)雖有一些企業(yè)已經(jīng)聚焦大硅片的生產(chǎn),但產(chǎn)品的認證和產(chǎn)能的釋放還需要一定的時間。如果沒有關(guān)鍵技術(shù)、核心原物料的支持,未來會有一波大量的無效產(chǎn)能問題涌現(xiàn)。

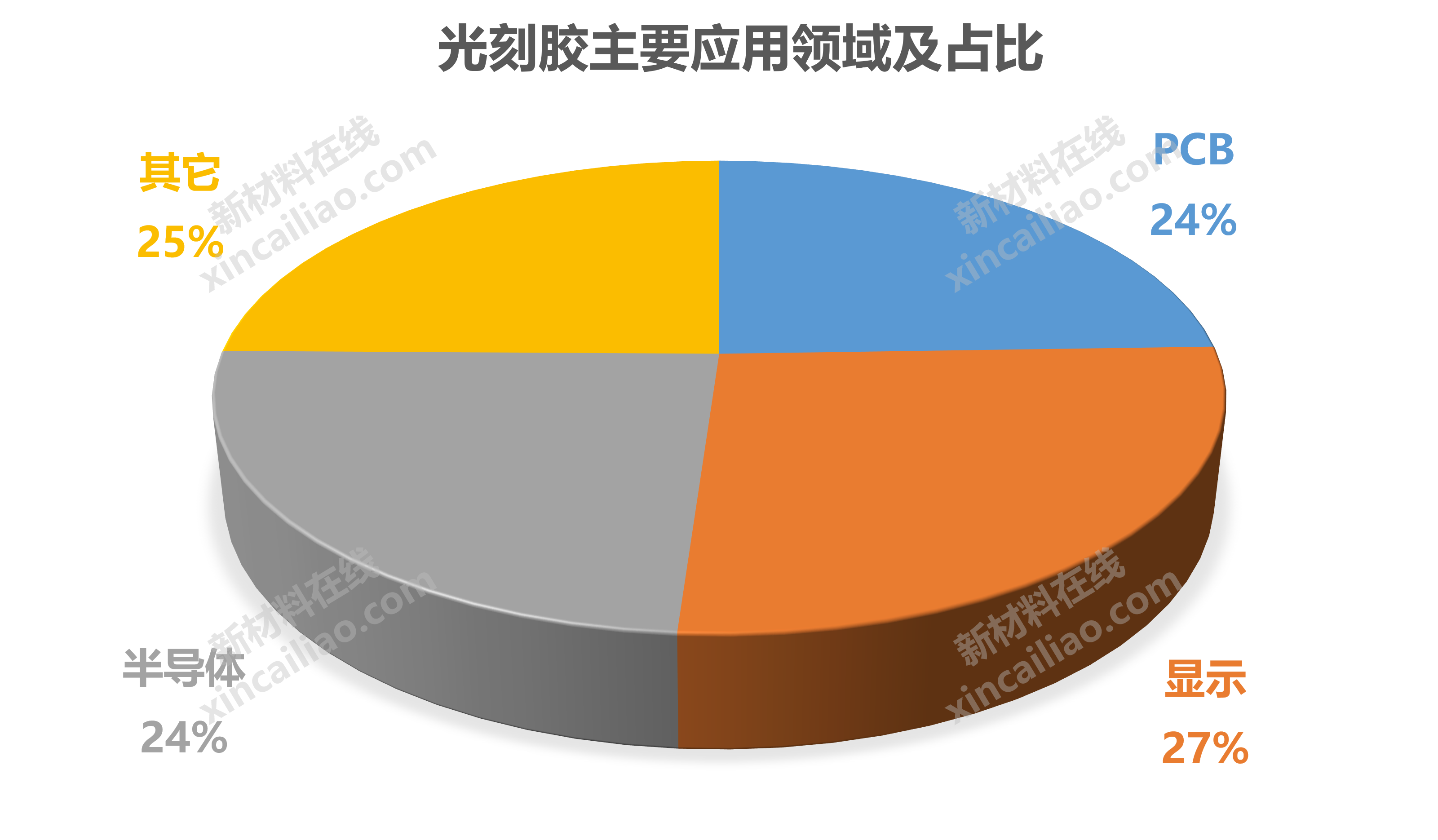

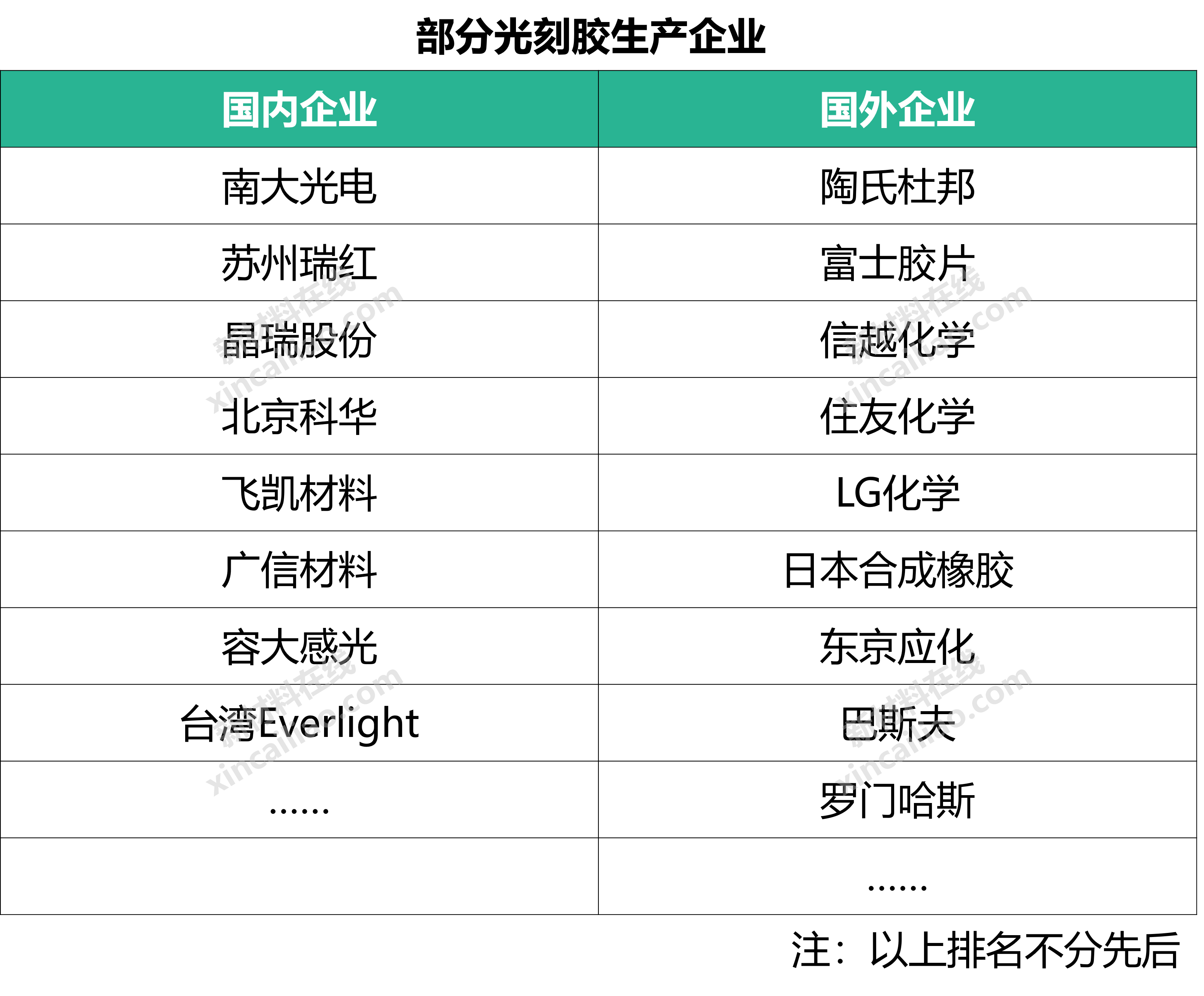

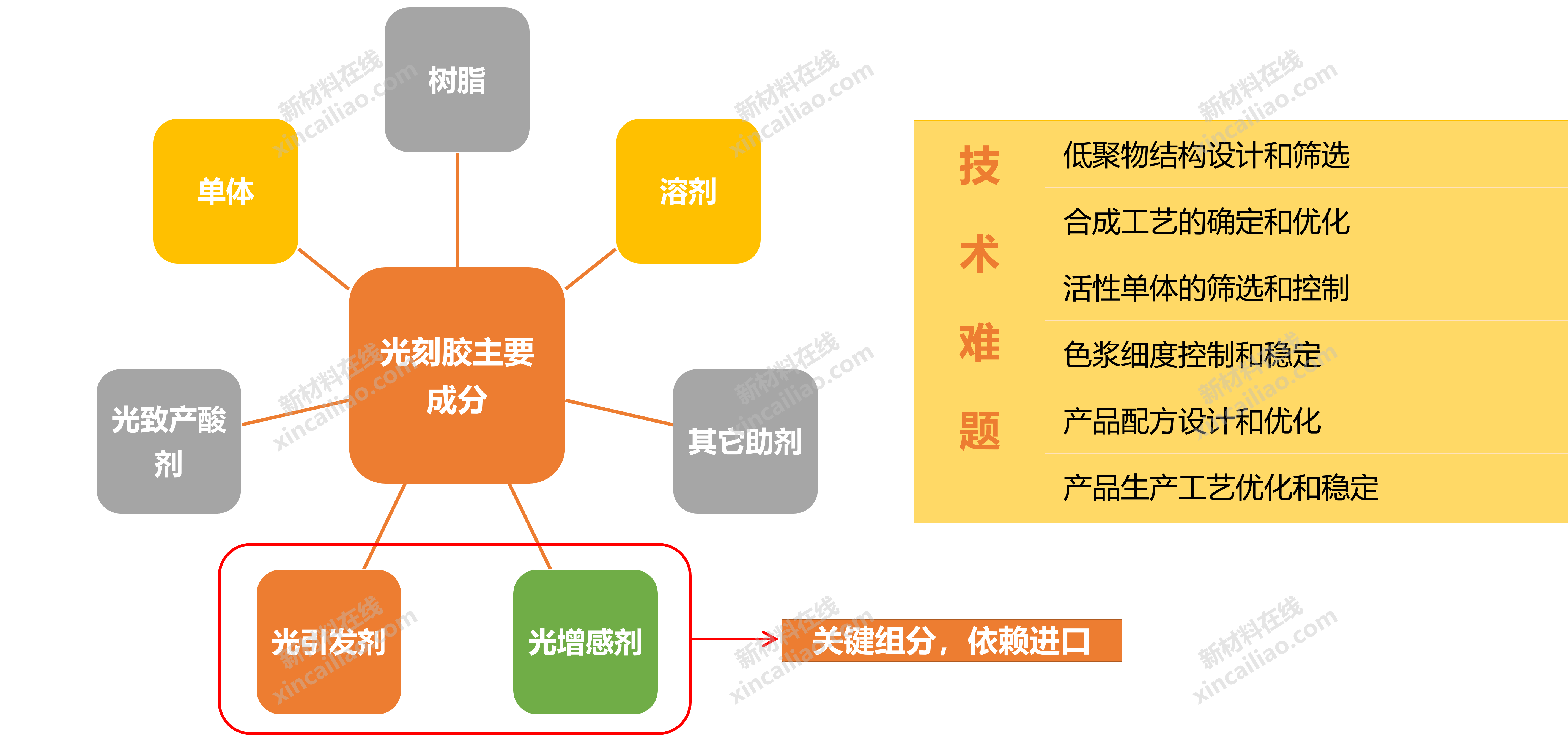

光刻膠是一種耐蝕刻材料,主要應(yīng)用于微電子領(lǐng)域的精細線路圖形加工,是微制造領(lǐng)域最為關(guān)鍵的材料之一。

在光刻膠生產(chǎn)種類上,我國光刻膠廠商主要生產(chǎn)PCB光刻膠,而技術(shù)要求較高的顯示光刻膠和半導(dǎo)體光刻膠生產(chǎn)規(guī)模較小,市占率極低;高分辨率的KrF(248nm)和ArF(193nm) 是技術(shù)壁壘極高的光刻膠材料,國內(nèi)幾乎全部依賴于進口。

放眼國際市場,該領(lǐng)域主要被日本合成橡膠、東京應(yīng)化、住友化學(xué)、陶氏杜邦、德國巴斯夫等化工巨頭壟斷。

光刻膠的研發(fā),難點在于其成分復(fù)雜、工藝技術(shù)難以掌握。關(guān)鍵生產(chǎn)原料如光引發(fā)劑、光增感劑等被外資壟斷,開發(fā)所涉及的技術(shù)難題眾多,導(dǎo)致高端光刻膠自給能力嚴重不足。

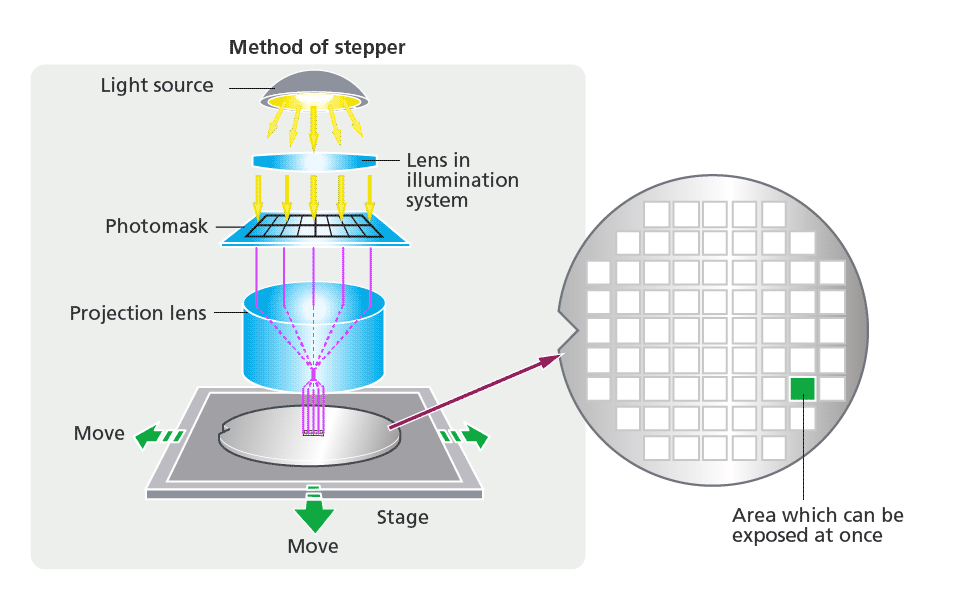

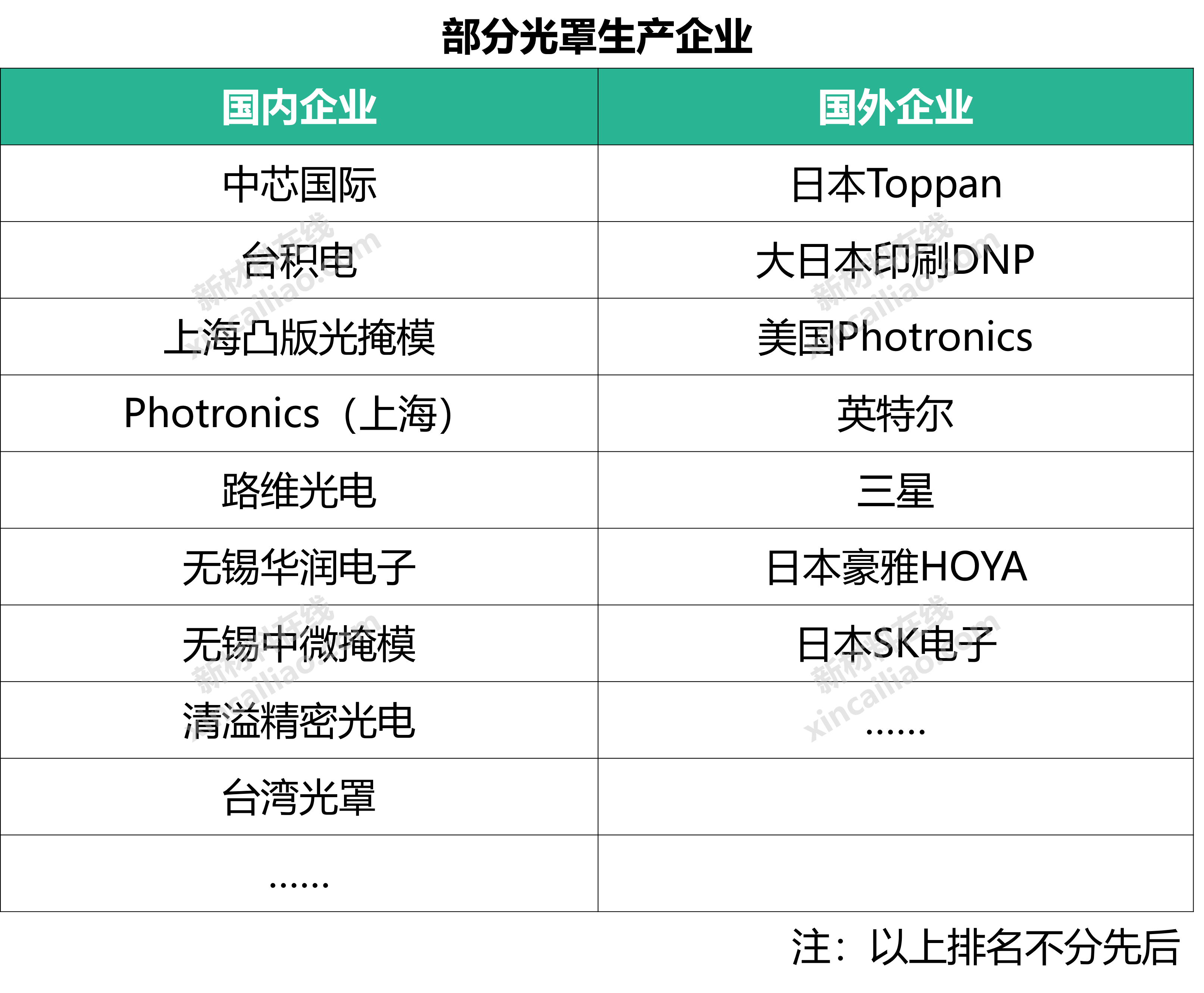

4、光罩

光罩是半導(dǎo)體核心工藝——光刻的關(guān)鍵器件,2017年市場營收為37.5億美元。它是由石英玻璃作為襯底,并在上面鍍上一層金屬鉻和感光膠的一種感光材料。它的主要作用是將半導(dǎo)體回路圖,通過光刻制版工藝,將微米或納米級的精細圖案制成掩模版。

圖片來源:Nikon官網(wǎng)

全球光罩產(chǎn)業(yè)生態(tài)分為半導(dǎo)體廠附屬的光罩部門,以及獨立型光罩供應(yīng)商兩大類。兩者比重約為65% 和 35%,半導(dǎo)體大廠英特爾、臺積電、三星、中芯國際內(nèi)部都有附屬的光罩部門,而獨立型的光罩供應(yīng)商主要有日本凸板Toppan 、大日本印刷DNP 、美國Photronics Inc等,三者的合計市場份額超過80%。

國內(nèi)也有光罩供應(yīng)商,但多數(shù)都停留在提供八英寸晶圓和低端工藝技術(shù)上。原因在于,光罩產(chǎn)業(yè)的機械設(shè)備投入十分龐大,且主要的高端技術(shù)還掌握在外商手中。

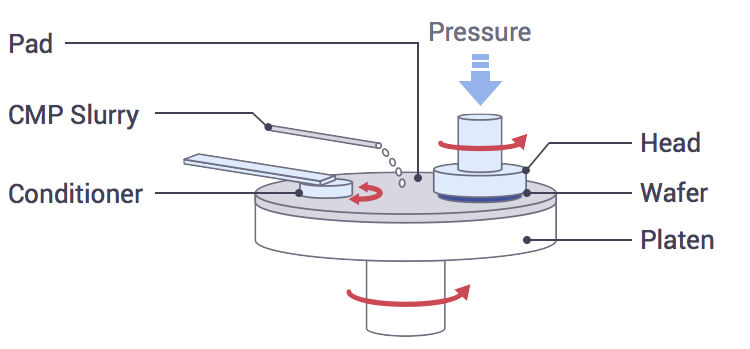

5、CMP拋光材料

CMP(Chemical Mechanical Polishing),即化學(xué)機械拋光,是集成電路制造過程中實現(xiàn)晶圓全局均勻平坦化的關(guān)鍵工藝。

圖片來源:AGC官網(wǎng)

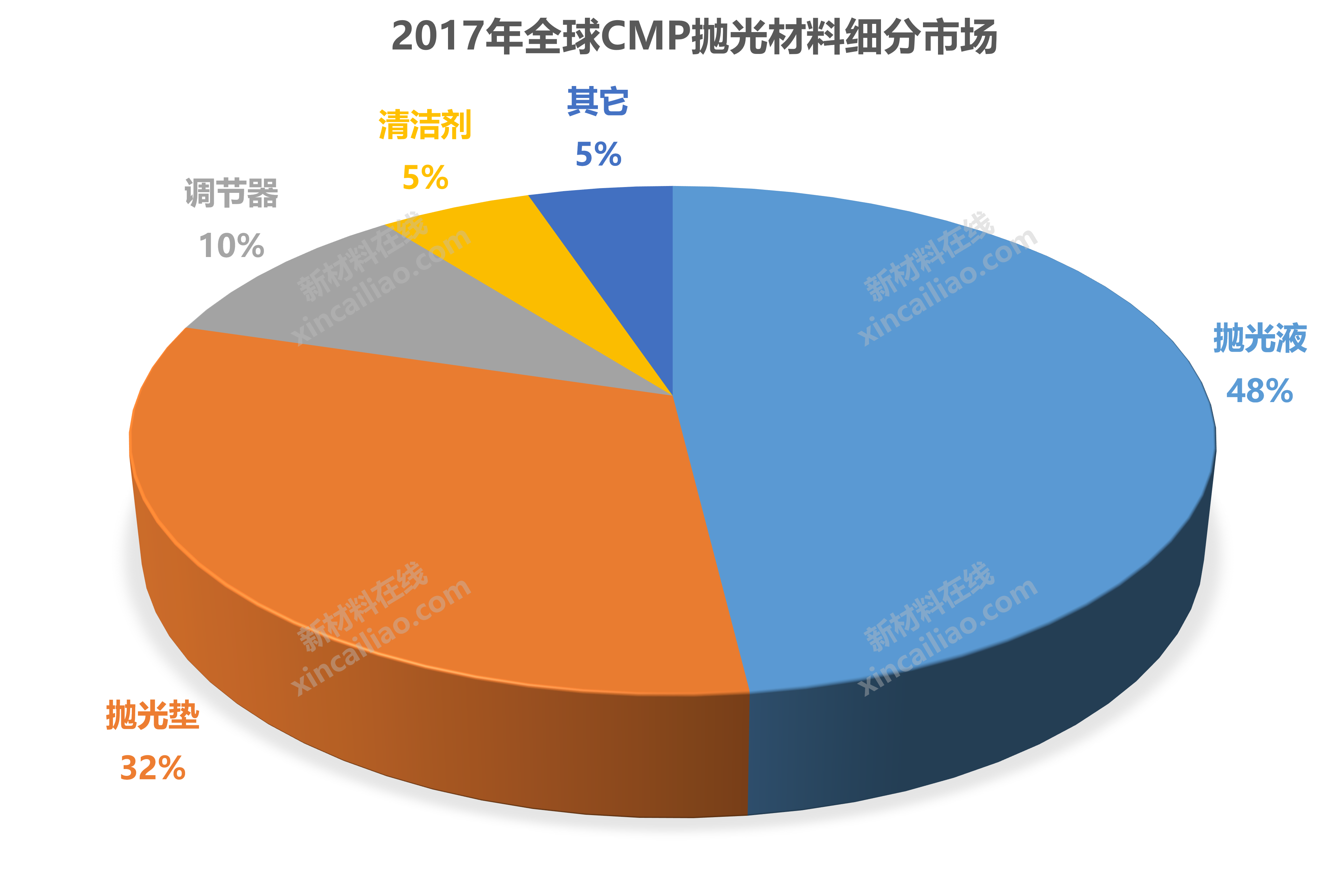

拋光材料是CMP工藝過程中必不可少的耗材。根據(jù)功能的不同,可劃分為拋光墊、拋光液、調(diào)節(jié)器、以及清潔劑等,其中主要以拋光液和拋光墊為主。

CMP拋光材料具有技術(shù)壁壘高,客戶認證時間長的特點,全球市場一直以來處于寡頭壟斷的格局。拋光液的市場主要由日韓和美國公司所壟斷,占據(jù)全球90%以上的市場份額;拋光墊是市場主要被陶氏化學(xué)公司所壟斷,市場份額超過80%。

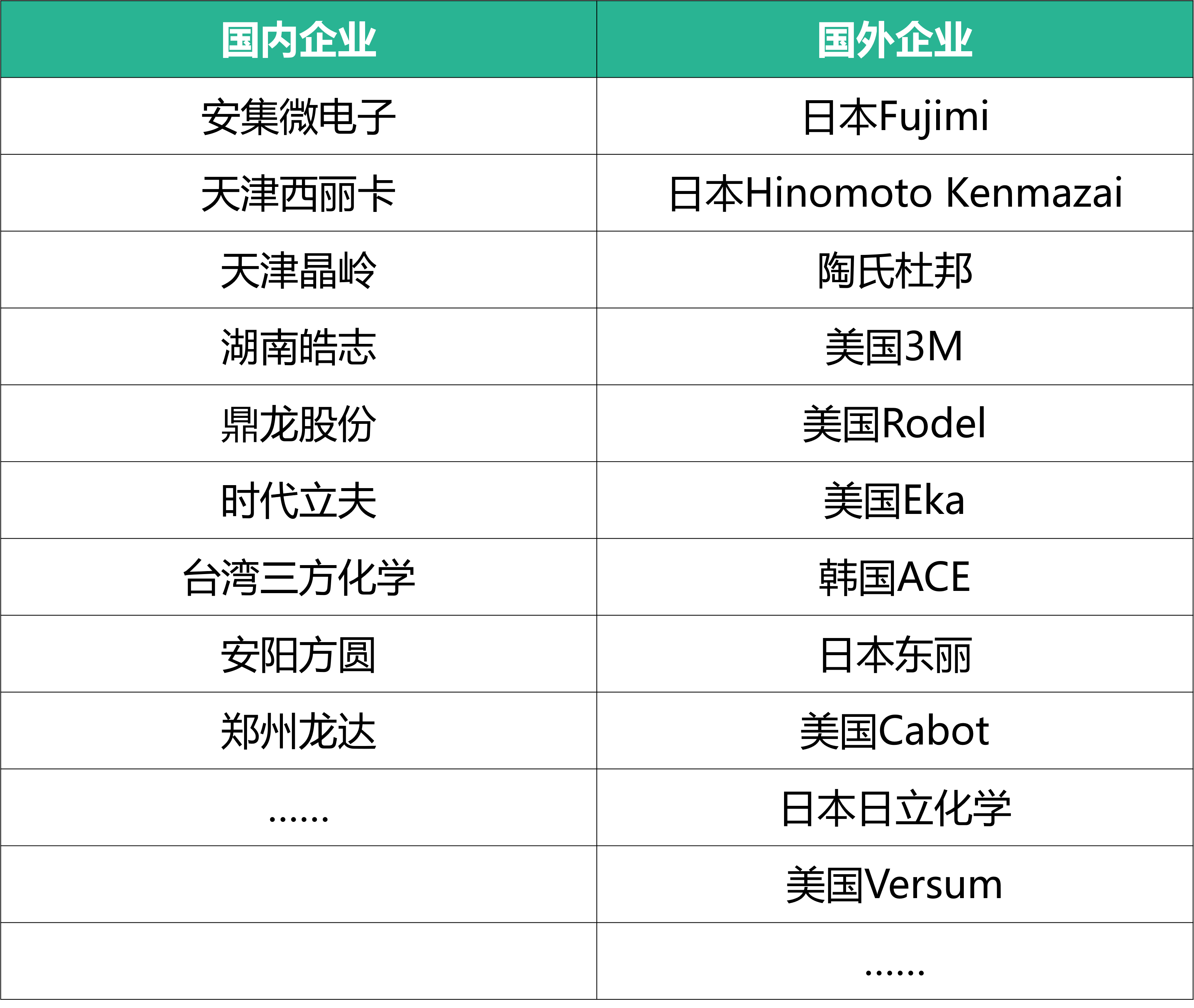

國內(nèi)企業(yè)的拋光液生產(chǎn)以中低端產(chǎn)品為主,僅能用于金屬、手機玻璃蓋板等領(lǐng)域的拋光。上海安集微電子于2007年正式上線半導(dǎo)體用拋光液,率先打破高品質(zhì)拋光液的國外壟斷,但還受限于產(chǎn)能。

2017年12月,鼎龍股份公告稱其第一款拋光墊產(chǎn)品通過了客戶驗證,并進入該客戶供應(yīng)商體系。這意味著中國自主研發(fā)的半導(dǎo)體拋光墊材料首次進入商業(yè)市場,中國也成為繼美國和日本之后第三個拋光墊商業(yè)化生產(chǎn)的國家。

拋光墊的技術(shù)壁壘在于溝槽設(shè)計,合理的溝槽設(shè)計可以改善拋光液的流動并帶走切削的細屑,使晶圓表面最終能形成完美的鏡面效果;

拋光液的技術(shù)壁壘在于調(diào)整拋光液的組成以改善拋光效果,其配方則是影響拋光效果的決定性因素。

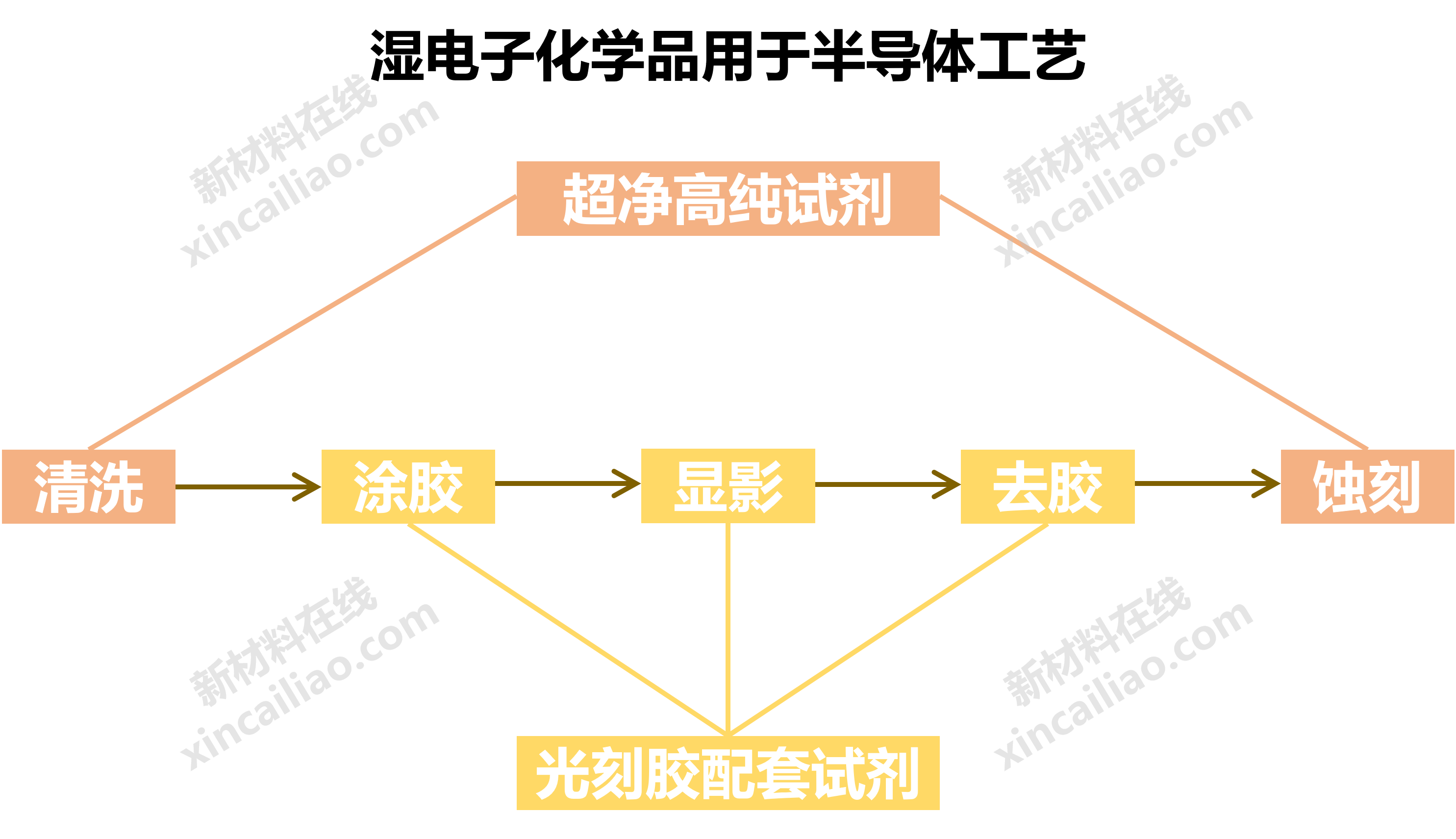

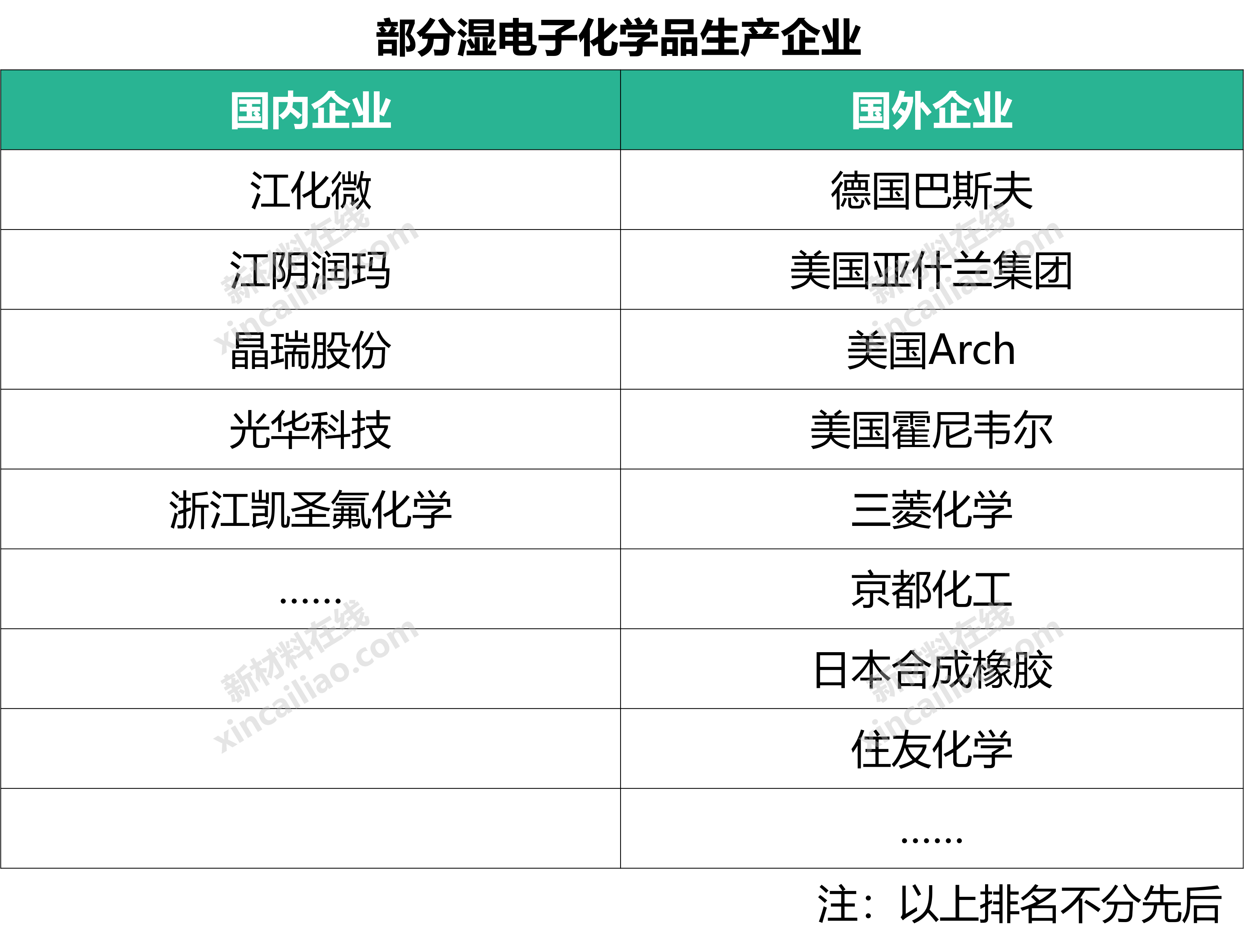

6、濕電子化學(xué)品

濕電子化學(xué)品是在微電子、光電子濕法工藝制程中使用的各種電子化工材料。其品種類繁多,主要應(yīng)用于面板、半導(dǎo)體及太陽能電池三大領(lǐng)域。

當(dāng)前世界濕電子化學(xué)品的市場格局主要可分為三大塊:歐美傳統(tǒng)化工企業(yè)的市場份額約為35%;日本約十家濕電子化學(xué)品企業(yè)的市場份額約為28%;中國和韓國的市場份額約為35%。

目前,國內(nèi)濕電子化學(xué)品的研發(fā)水平,大部分集中在G2水平,在中低端市場的應(yīng)用勢頭良好。

隨著國家02專項的大力支持和優(yōu)秀企業(yè)的自主研發(fā),江化微等本土企業(yè)的純化工藝技術(shù)取得突破,部分領(lǐng)域的產(chǎn)品已經(jīng)達到G3標準,有望進一步打開國內(nèi)的高端應(yīng)用領(lǐng)域市場。

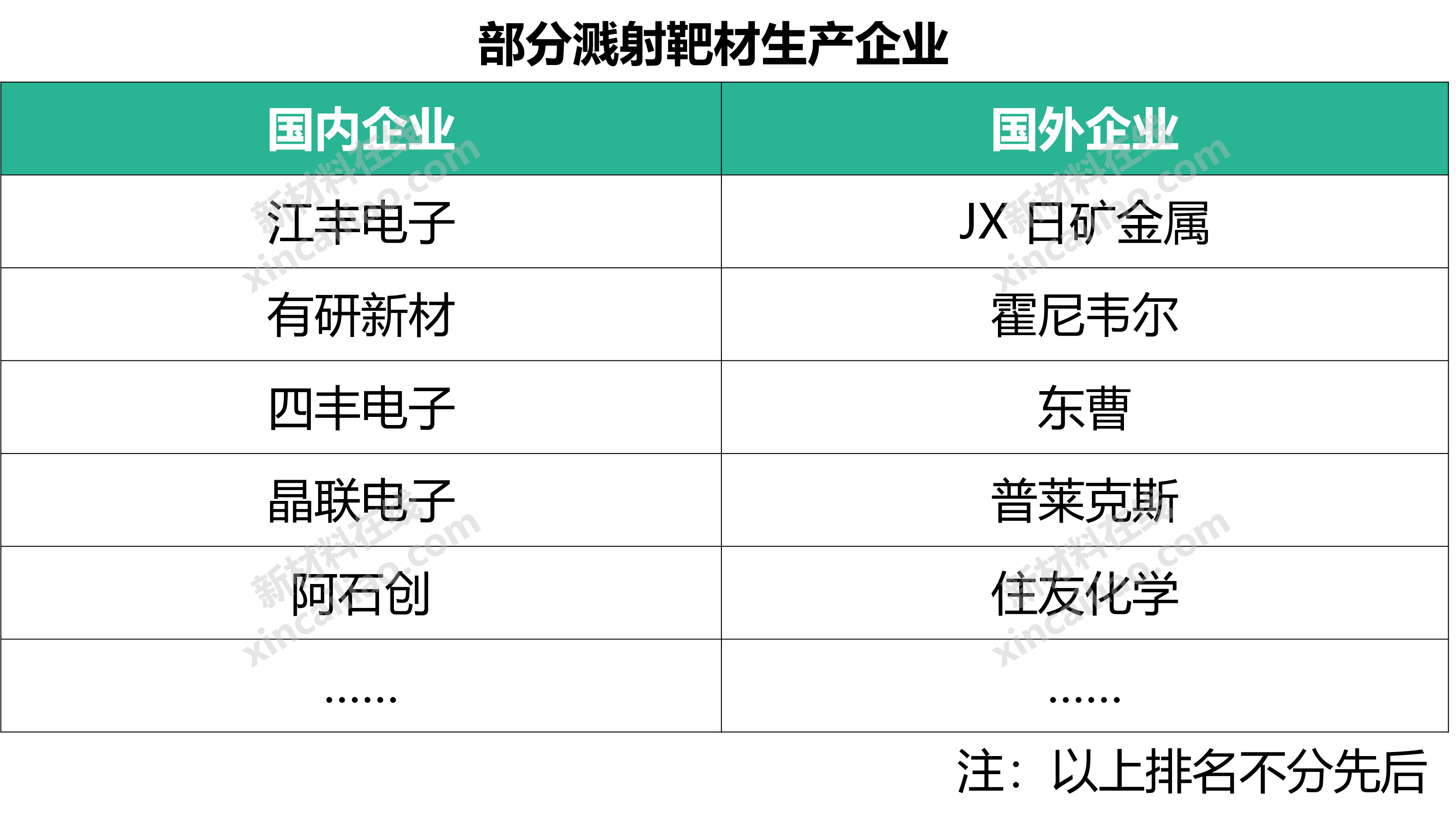

濺射靶材是制備電子薄膜的關(guān)鍵材料,主要應(yīng)用于半導(dǎo)體芯片、液晶顯示器、太陽能電池等領(lǐng)域,其中半導(dǎo)體芯片對濺射靶材的金屬純度要求最高。

圖片來源:德國亥姆霍茲聯(lián)合會官網(wǎng)

超高純金屬濺射靶材在半導(dǎo)體芯片制造領(lǐng)域,美國和日本的少數(shù)公司,占據(jù)了 80%以上的市場份額。

近年來部分國內(nèi)企業(yè)如江豐電子、晶聯(lián)光電等企業(yè)在高純?yōu)R射靶材生產(chǎn)技術(shù)及市場方面均取得了關(guān)鍵突破,部分產(chǎn)品已打入核心客戶主流供應(yīng)鏈中,并批量供貨。

由于高純?yōu)R射靶材的認證時間長達2-3年,想要實現(xiàn)產(chǎn)品大規(guī)模的國產(chǎn)化還需要一定的時間。

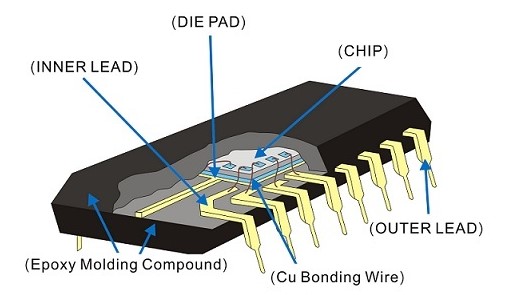

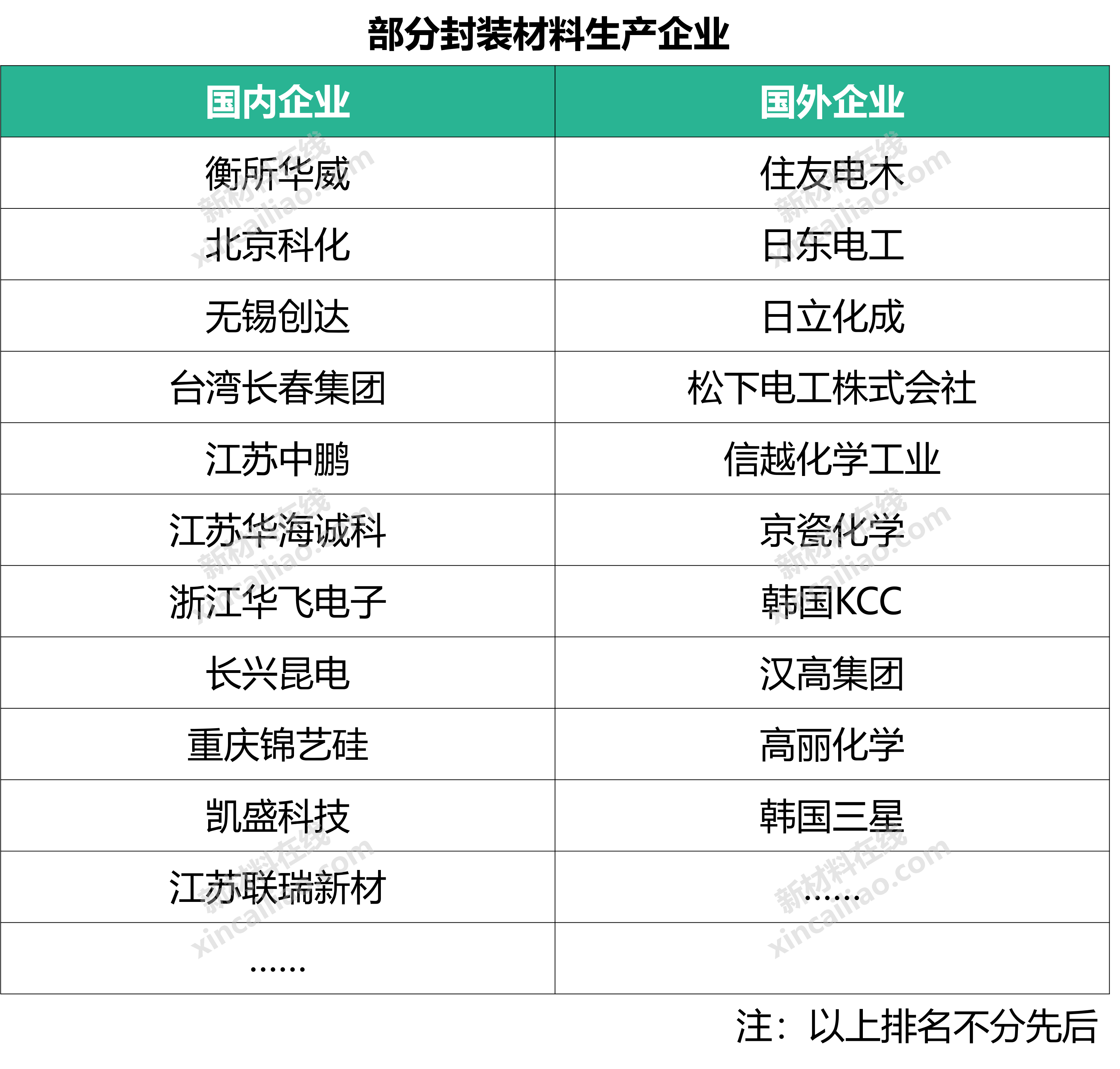

半導(dǎo)體封裝是指將晶圓按照產(chǎn)品型號及功能需求加工得到獨立芯片的過程。目前的封裝材料主要采用環(huán)氧模塑料(EMC),占比在97%左右,EMC中70%-90%的成分為硅微粉。據(jù)CNCET估算,2017年全球EMC市場約23.9億美元。

圖片來源:nichetech官網(wǎng)

EMC的生產(chǎn)關(guān)鍵在于配方,針對不同的細分用途使用不同的配方。日本企業(yè)以其產(chǎn)品在操作性和可靠性上的技術(shù)優(yōu)勢而在中高端市場占據(jù)著較大市場份額,而歐美系、韓系和國內(nèi)企業(yè)則以成本優(yōu)勢占據(jù)相對低端的市場。

2017年我國EMC年產(chǎn)能達14.3萬噸,行業(yè)龍頭企業(yè)如衡所華威已經(jīng)能夠參與國際市場競爭,現(xiàn)有生產(chǎn)線13條,涉及一百多個品種,市場占有率國內(nèi)第一、全球第五。

近年來以華飛電子為代表的國內(nèi)企業(yè)突破國外技術(shù)封鎖,掌握高純小粒度球形硅微粉的生產(chǎn)技術(shù),其產(chǎn)品占據(jù)國內(nèi)70%的份額,并和國外兩家龍頭企業(yè)共同瓜分50%的國際份額。

國產(chǎn)EMC和硅微粉具有本土化優(yōu)勢,完全可以替代進口,未來市場前景非常廣闊。

顯示材料

2017年國內(nèi)面板產(chǎn)能超過韓國位列全球第一,占了全球市場超過22%的份額,產(chǎn)業(yè)規(guī)模超過3000億元。根據(jù)IHS預(yù)計,未來五年,全球平板顯示市場中大尺寸超高清面板年復(fù)合增長率將超過25%。

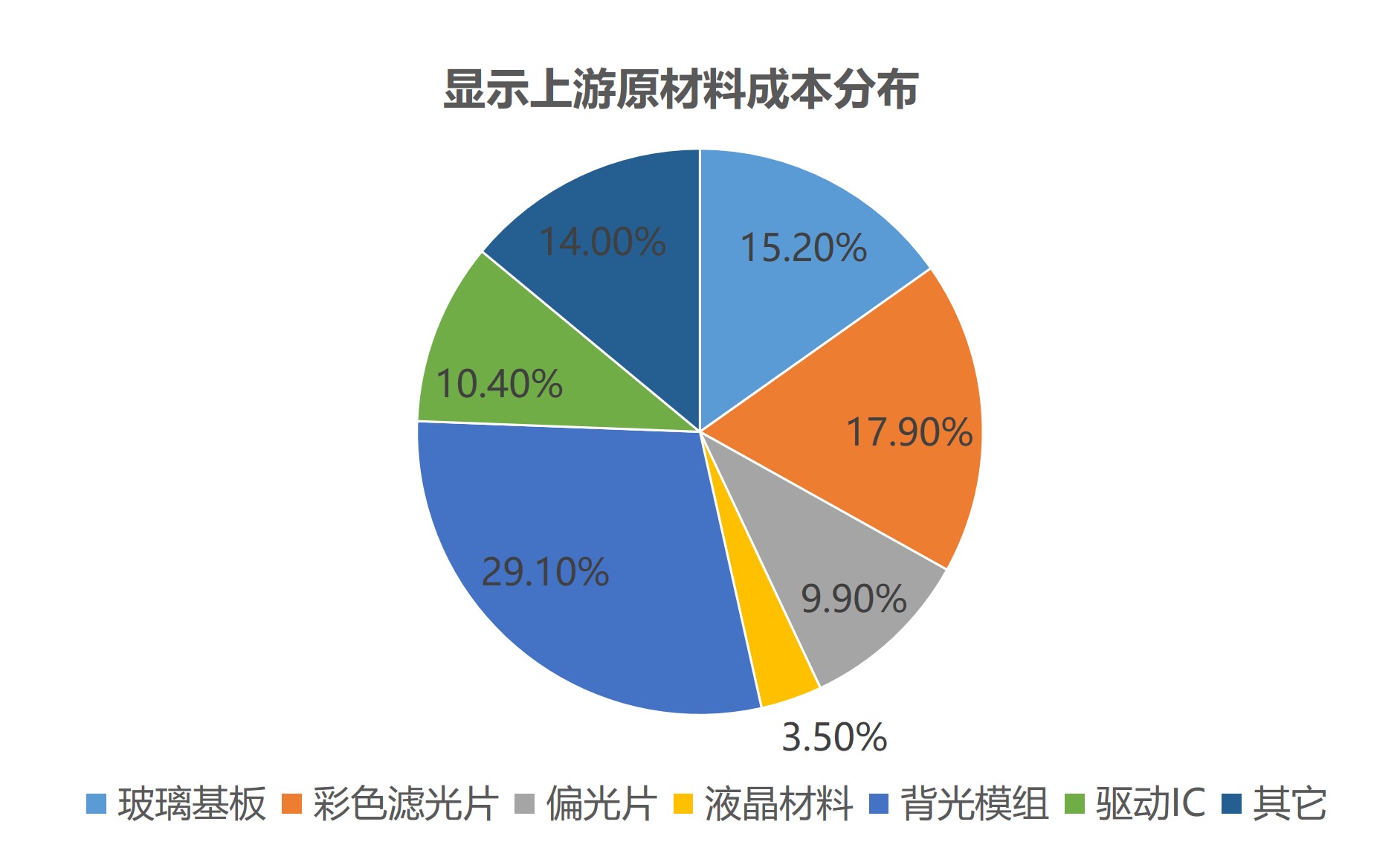

雖然我國面板產(chǎn)業(yè)規(guī)模大,但基本屬于加工組裝型,不但生產(chǎn)線要從國外進口,而且制造面板的關(guān)鍵材料中有約70%也都嚴重依賴進口,國有化率很低,進口替代需求緊迫。

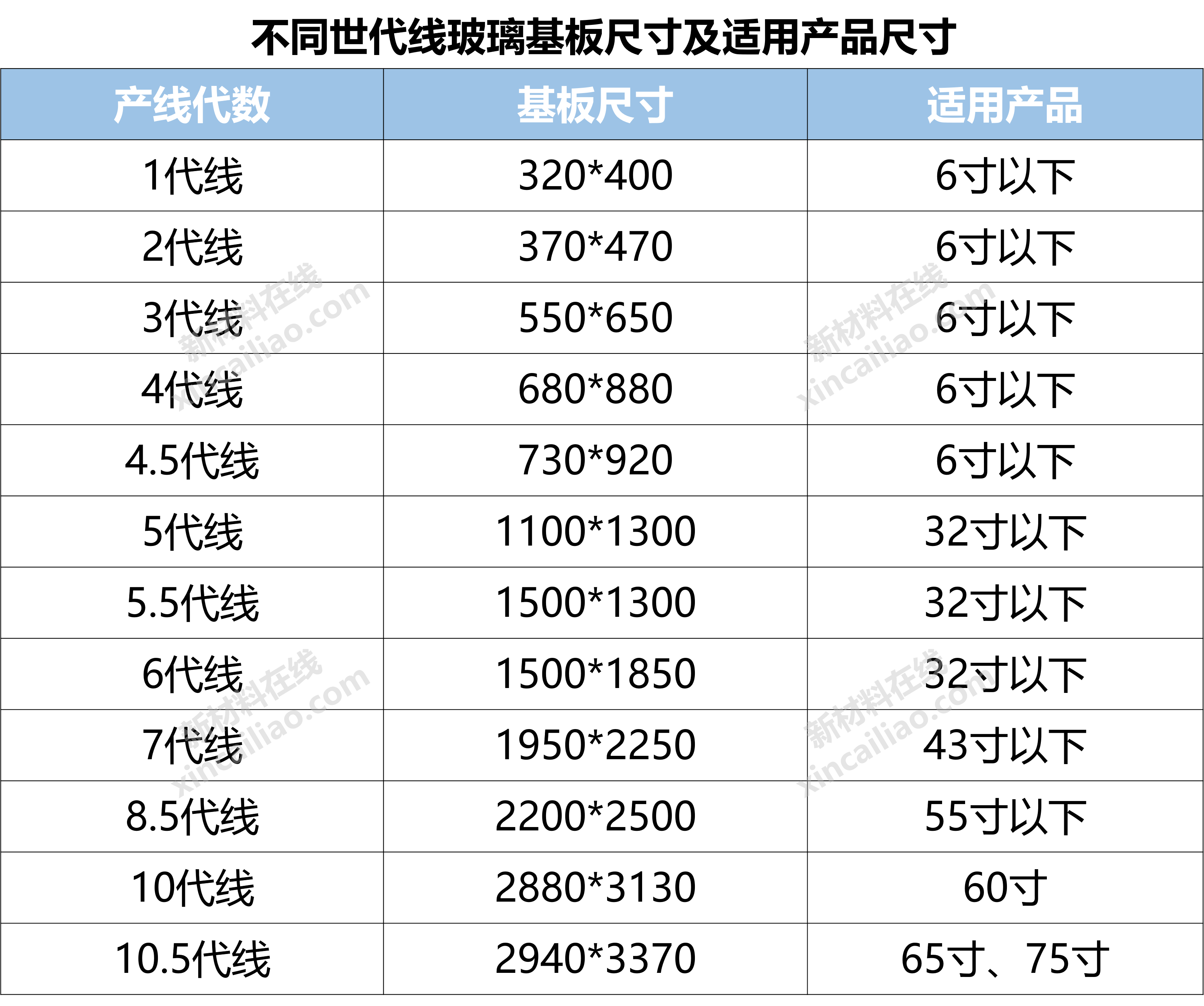

平板顯示玻璃基板是平板顯示產(chǎn)業(yè)的核心材料,其質(zhì)量關(guān)系到顯示面板成品的分辨率、透光度、厚度、重量、可視角度等指標,約占整個顯示面板產(chǎn)品成本的20%。

圖片來源:Corning官網(wǎng)

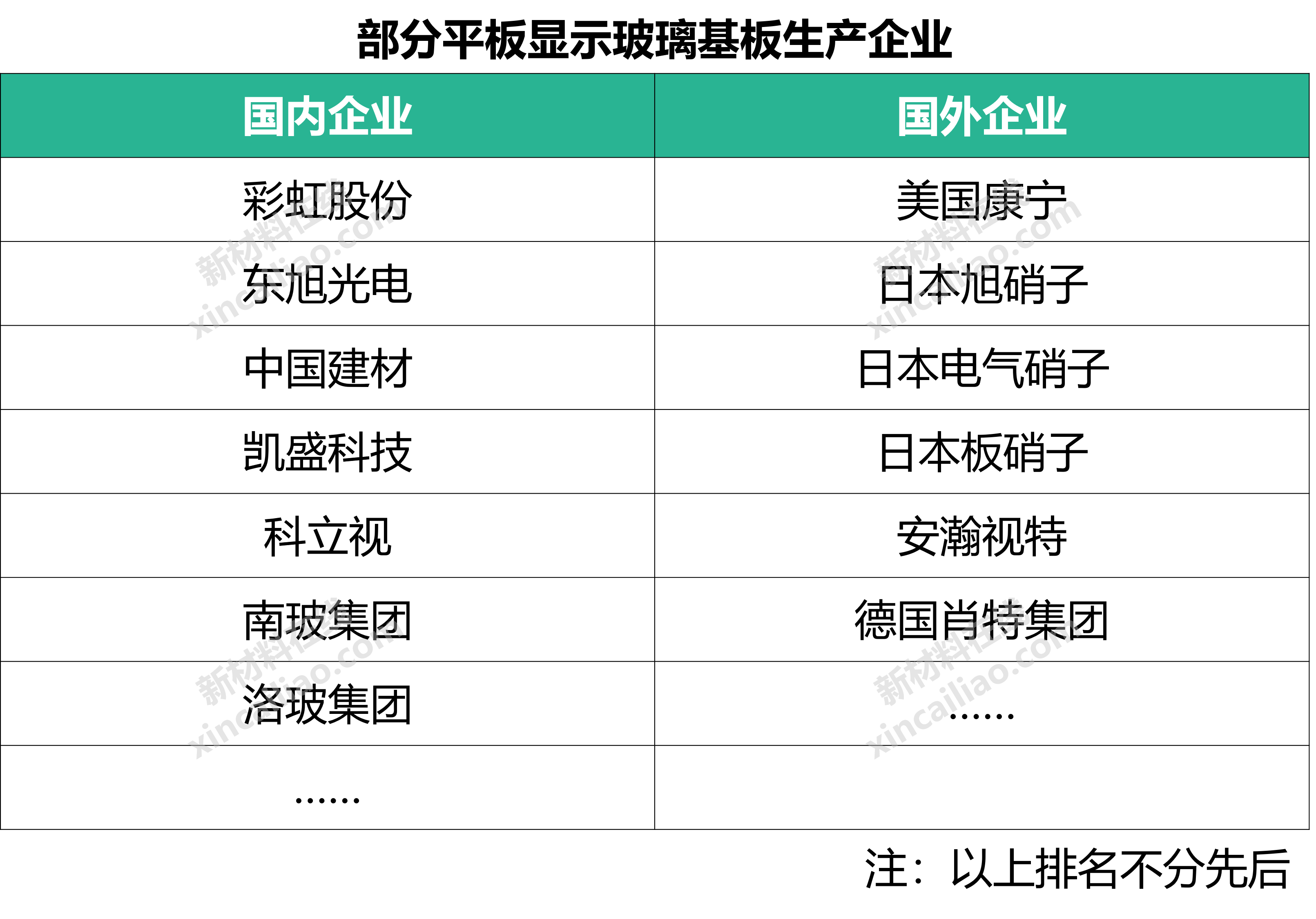

發(fā)達國家在平板顯示玻璃基板制造領(lǐng)域處于壟斷地位,全球TFT-LCD用玻璃基板市場份額,90%以上集中在美國康寧、日本旭硝子、電氣硝子、安瀚視特等幾大廠商。

大尺寸化、輕薄化液晶面板是今后基板玻璃市場的需求重點。彩虹集團、東旭集團、中國建材國際工程集團等本土企業(yè)大力推進玻璃基板國產(chǎn)化,目前已經(jīng)取得突破性進展,中小尺寸面板市場份額已達80%。

但國內(nèi)目前玻璃基板產(chǎn)品的供應(yīng)缺口依然高達一半左右,尤其是G8.5+、G6LTPS高精細玻璃基板等產(chǎn)品,幾乎100%依賴于進口。

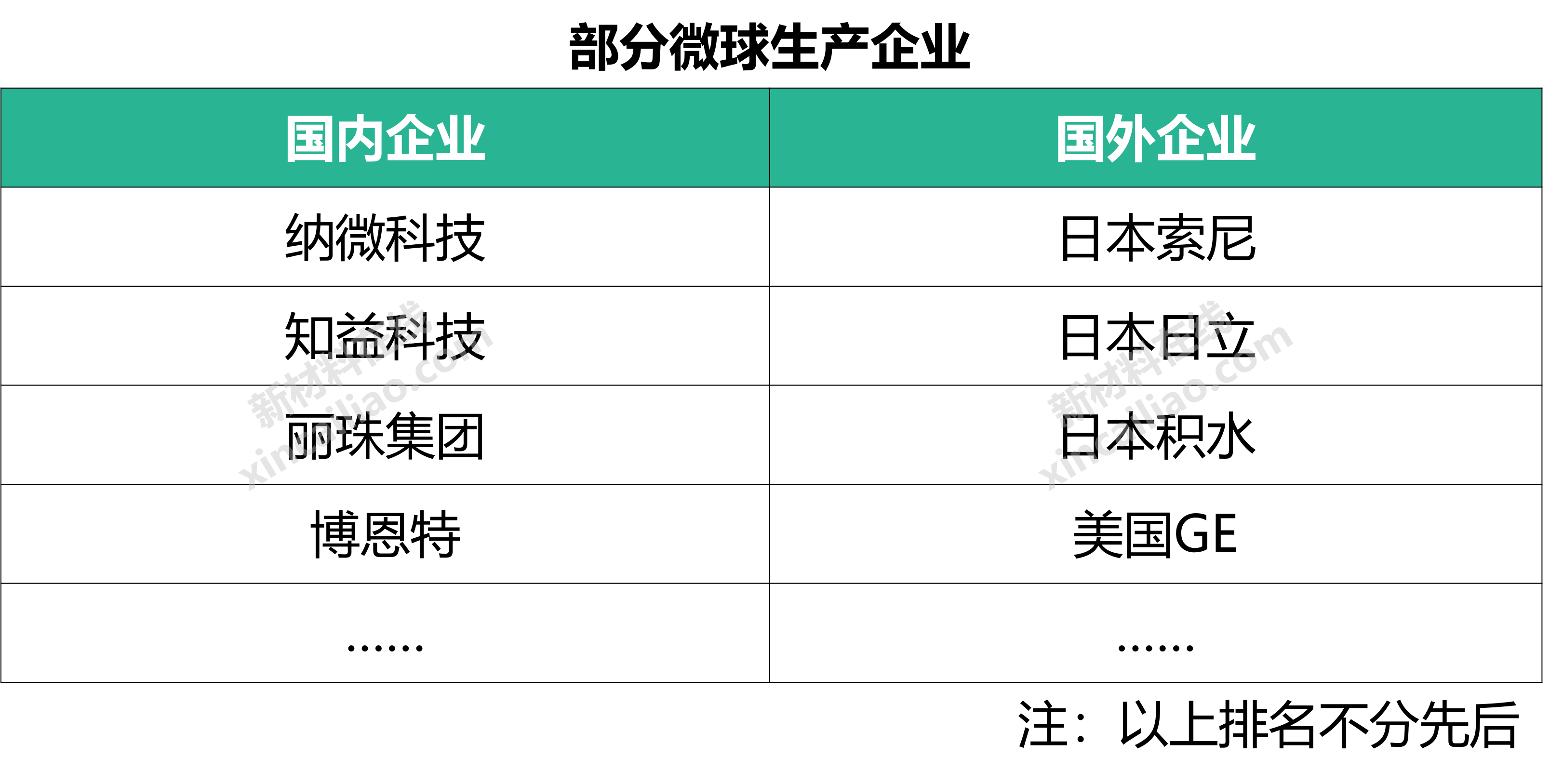

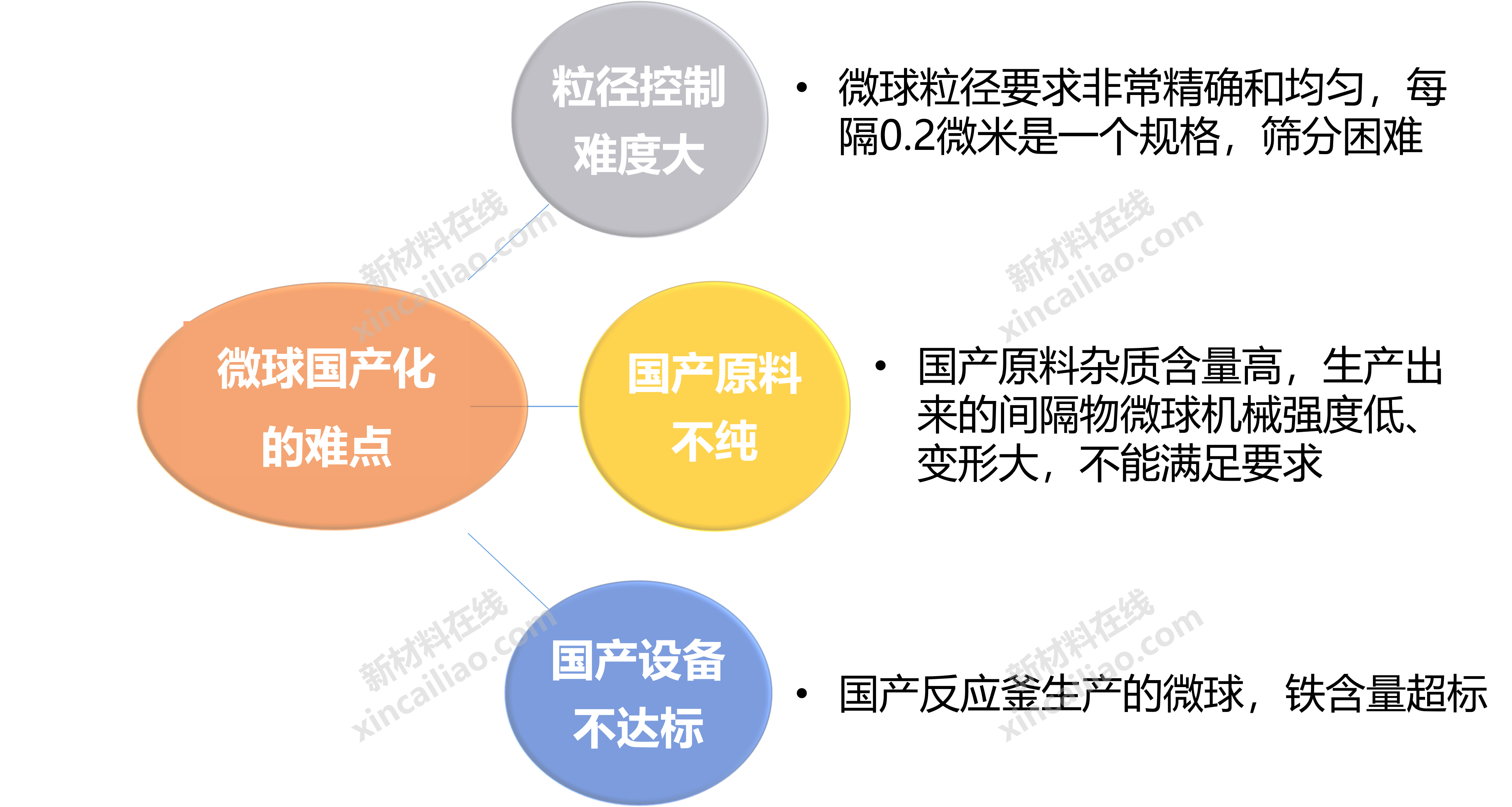

微球是一種現(xiàn)代工業(yè)基礎(chǔ)材料,應(yīng)用于多個領(lǐng)域。

目前液晶顯示屏里的微球基本上全被日本壟斷了,生物制藥的微球基本上被美國GE公司壟斷。僅微電子領(lǐng)域,國內(nèi)每年就要進口價值約幾百億元人民幣的微球。

微球附加值高,制備技術(shù)要求苛刻,如粒徑精確性、粒徑分布、機械強度、表面性能、潔凈度控制等。

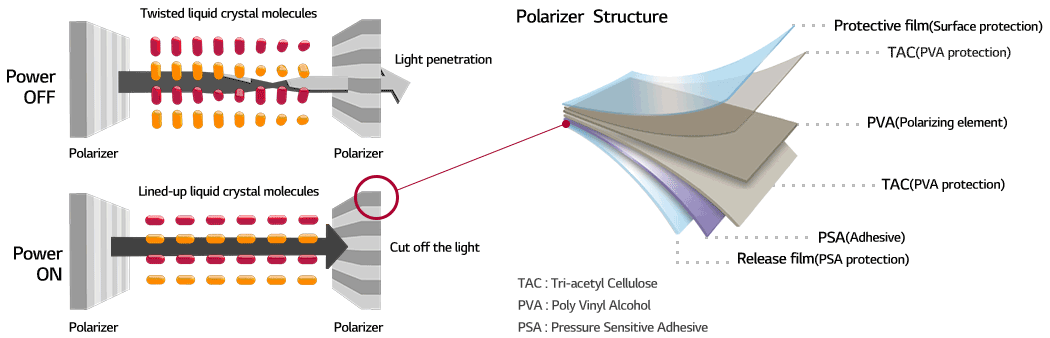

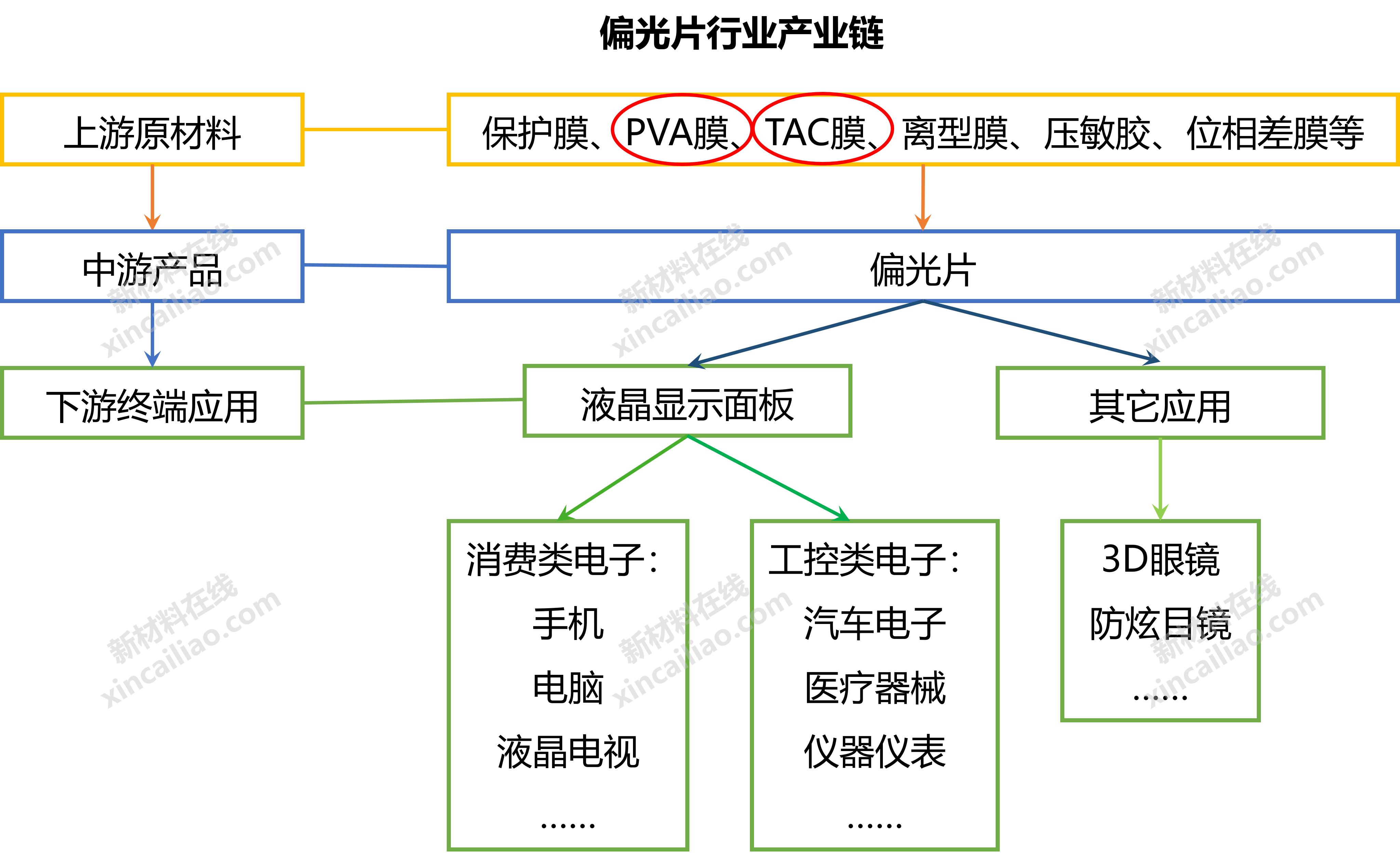

3、偏光片

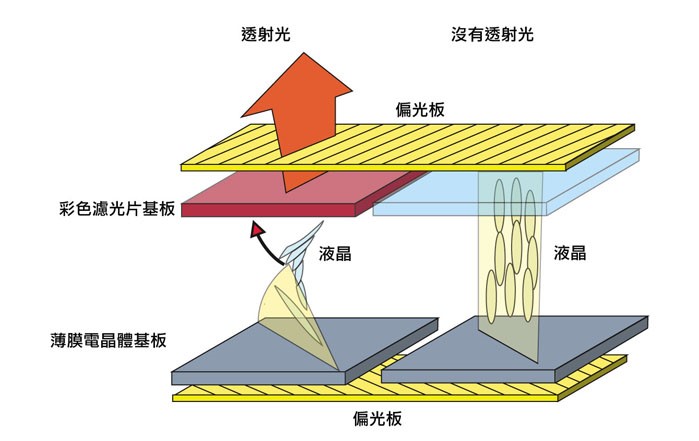

偏光片是一種復(fù)合材料,可實現(xiàn)液晶顯示高亮度、高對比度的特性,是液晶面板的三大關(guān)鍵原材料之一,占其成本的10%左右。LCD模組中需要兩張偏光片,分別位于玻璃基板兩側(cè),缺少任何一張偏光片都無法顯示畫面。

圖片來源:LG化學(xué)官網(wǎng)

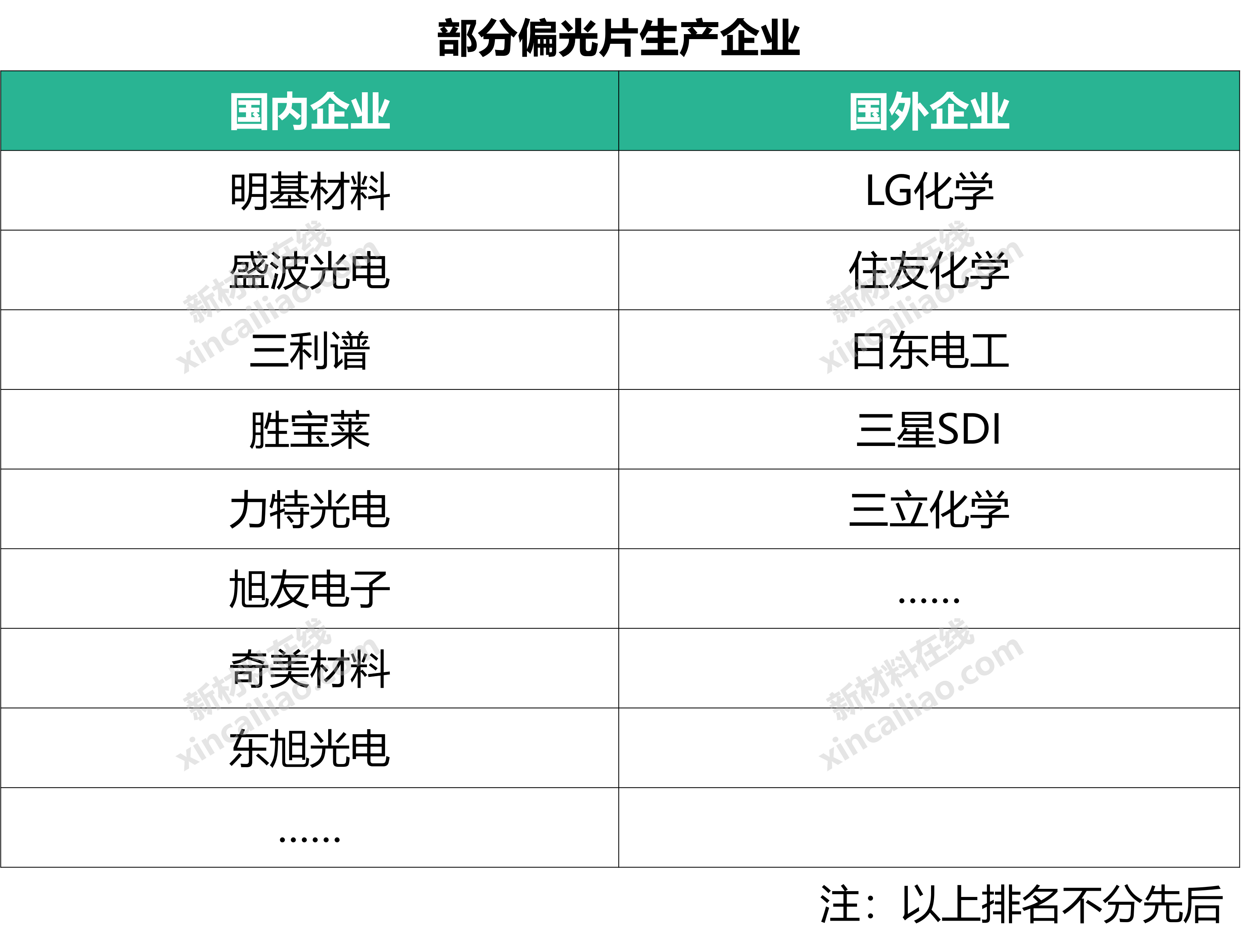

偏光片行業(yè)具備較高的技術(shù),人才,資金和客戶認證壁壘,市場集中度較高。韓國LG化學(xué),日本日東電工和住友化學(xué)三足鼎立,占據(jù)全球 65%的市場份額,前五大廠商占據(jù)全球84%的市場份額。

根據(jù)有關(guān)數(shù)據(jù)顯示,2017年國內(nèi)偏光膜市場規(guī)模為30.4億美元,同比快速增長13.4%,占全球市場份額29.9%。預(yù)計到2020年,國內(nèi)偏光片市場規(guī)模可達53.2億美元,占全球市場份額提高至40.2%。(數(shù)據(jù)盡量用圖表)但目前國產(chǎn)偏光片占國內(nèi)需求比例不足40%,仍需大量進口。

關(guān)鍵材料依賴進口,阻礙偏光片國產(chǎn)化進程。偏光片的上游核心原材料PVA和TAC膜目前仍然主要依賴日韓供應(yīng)商,。

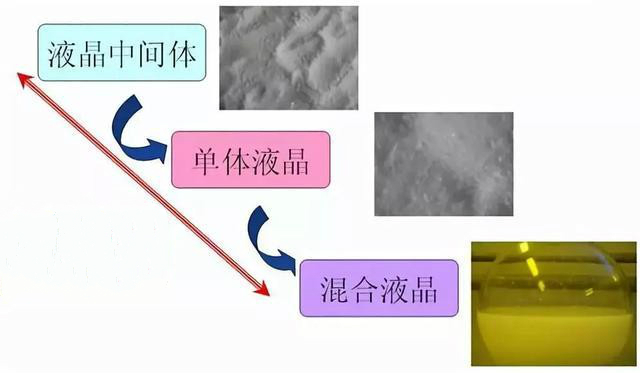

4、液晶材料

液晶材料是液晶面板的關(guān)鍵基礎(chǔ)材料。

任何液晶單體都只具有一方面或幾方面的優(yōu)良性能,因此通常選用多種液晶單體,調(diào)制成綜合性能優(yōu)異的混合液晶,以滿足顯示用液晶材料的各項性能要求。

圖片來源:群創(chuàng)光電官網(wǎng)

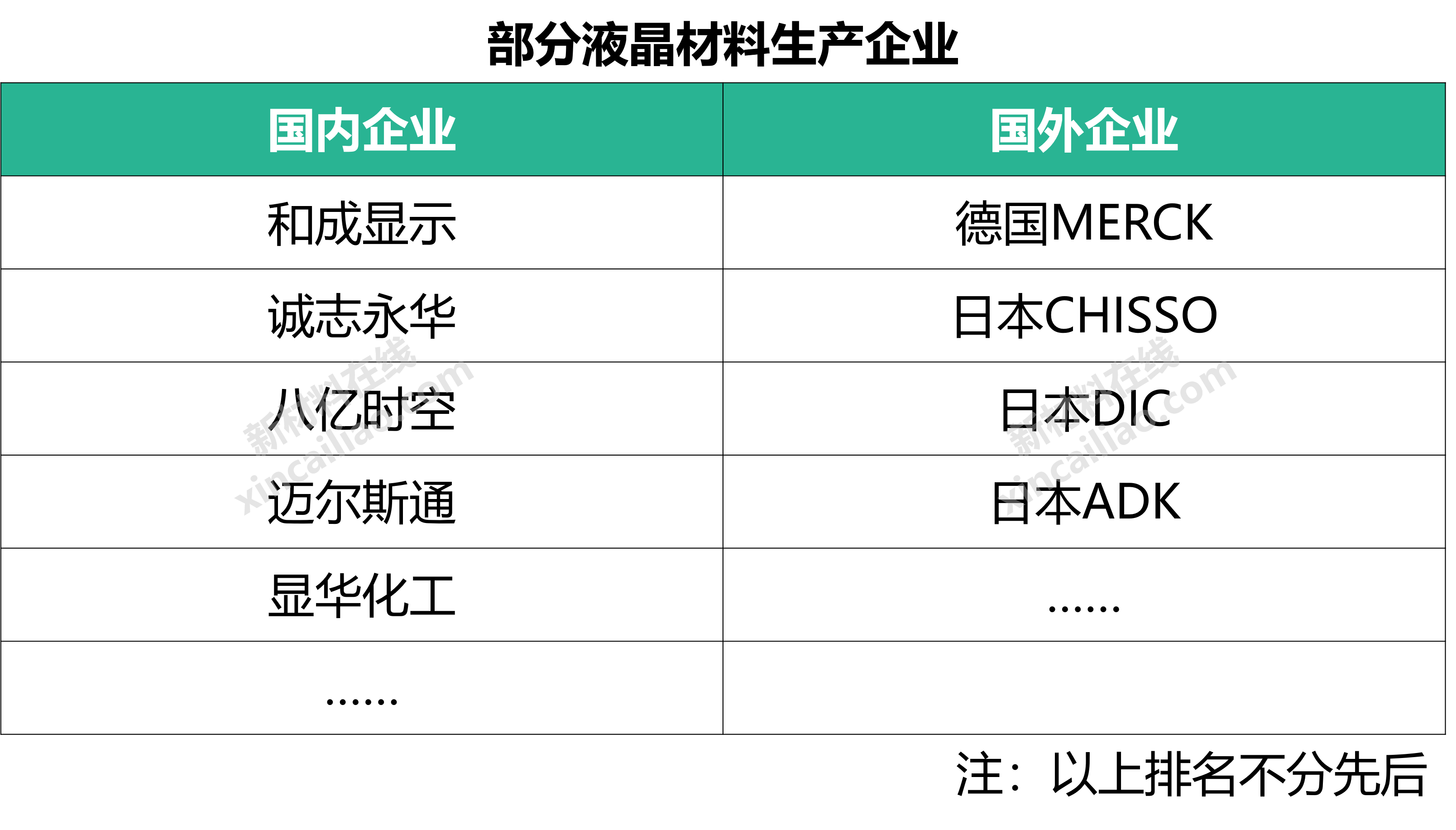

液晶材料的制備對原料純度和生產(chǎn)工藝要求嚴格,目前全球高端液晶材料的供應(yīng)商主要以三大廠商為主,德國MERCK、日本CHISSO、日本DIC,三家企業(yè)構(gòu)建了嚴密的專利網(wǎng),占據(jù)了全球大約95%的市場份額,長期壟斷該高端產(chǎn)品市場。

目前,國內(nèi)生產(chǎn)液晶材料的企業(yè)多數(shù)以生產(chǎn)中間體、單體為主,且以TN、HTN、STN型系列的中低端液晶材料為主,TFT混合液晶則主要依賴進口。

國內(nèi)企業(yè)生產(chǎn)的液晶中間體和單體液晶,出口給國外廠商合成TFT混合液晶產(chǎn)品。由于中間體化合物到成品液晶材料技術(shù)難度大,外企獲取了超過67%的壟斷利潤。

圖片來源:顯華化工官網(wǎng)

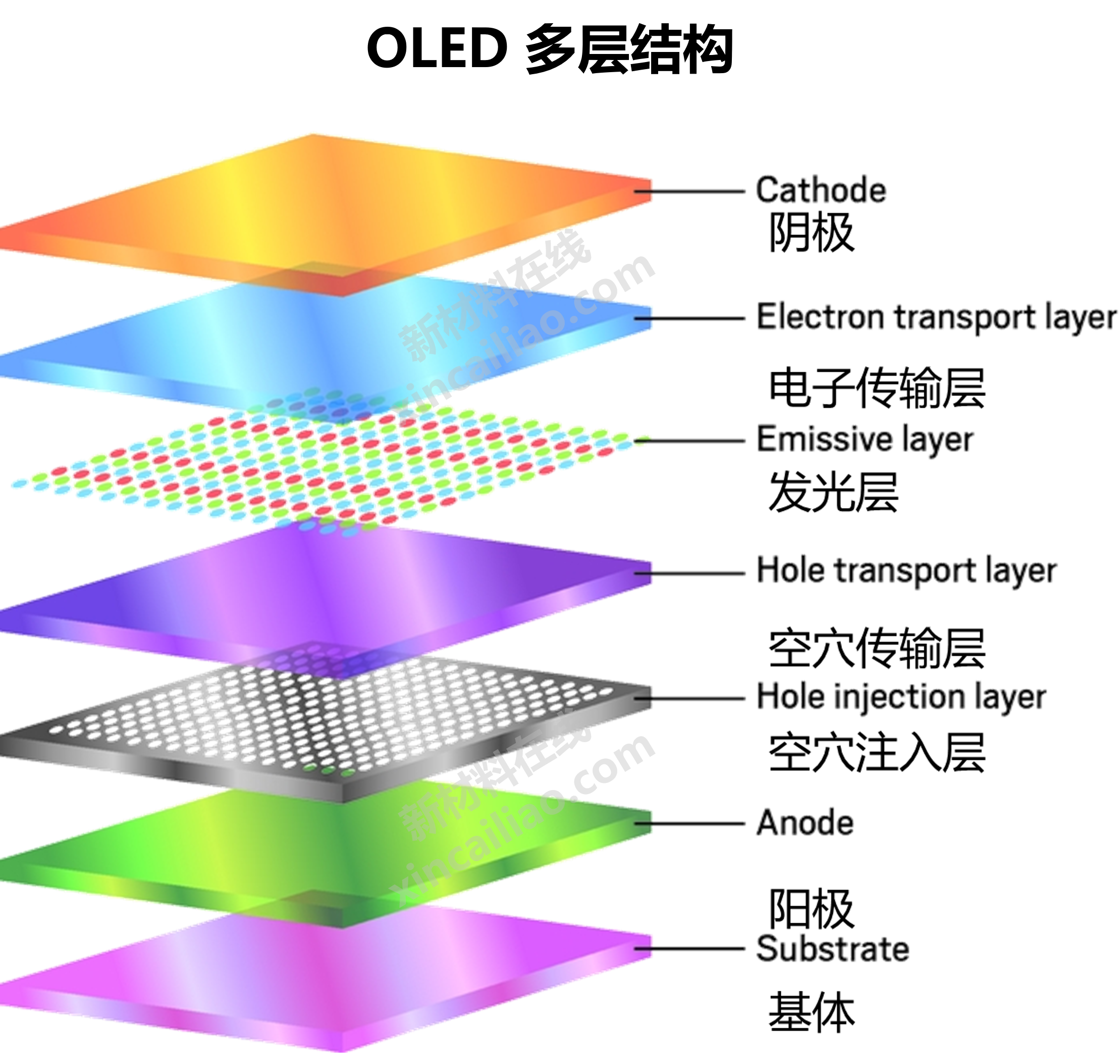

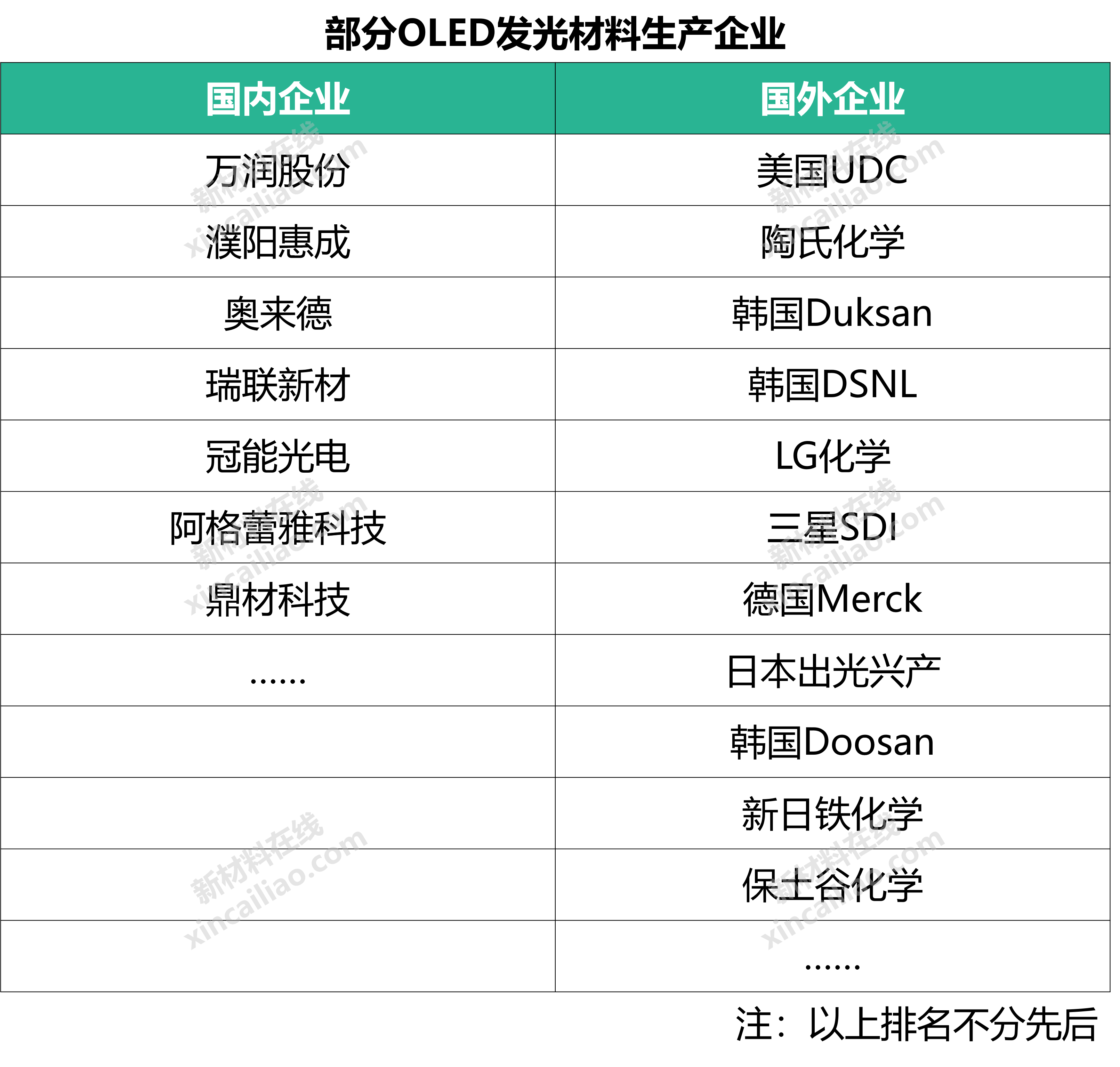

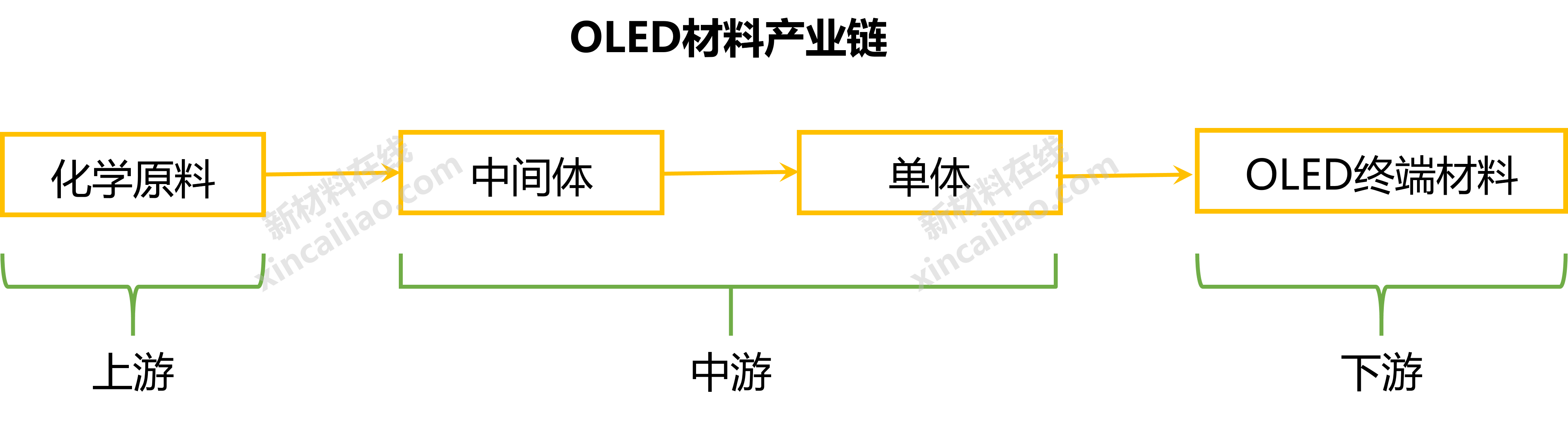

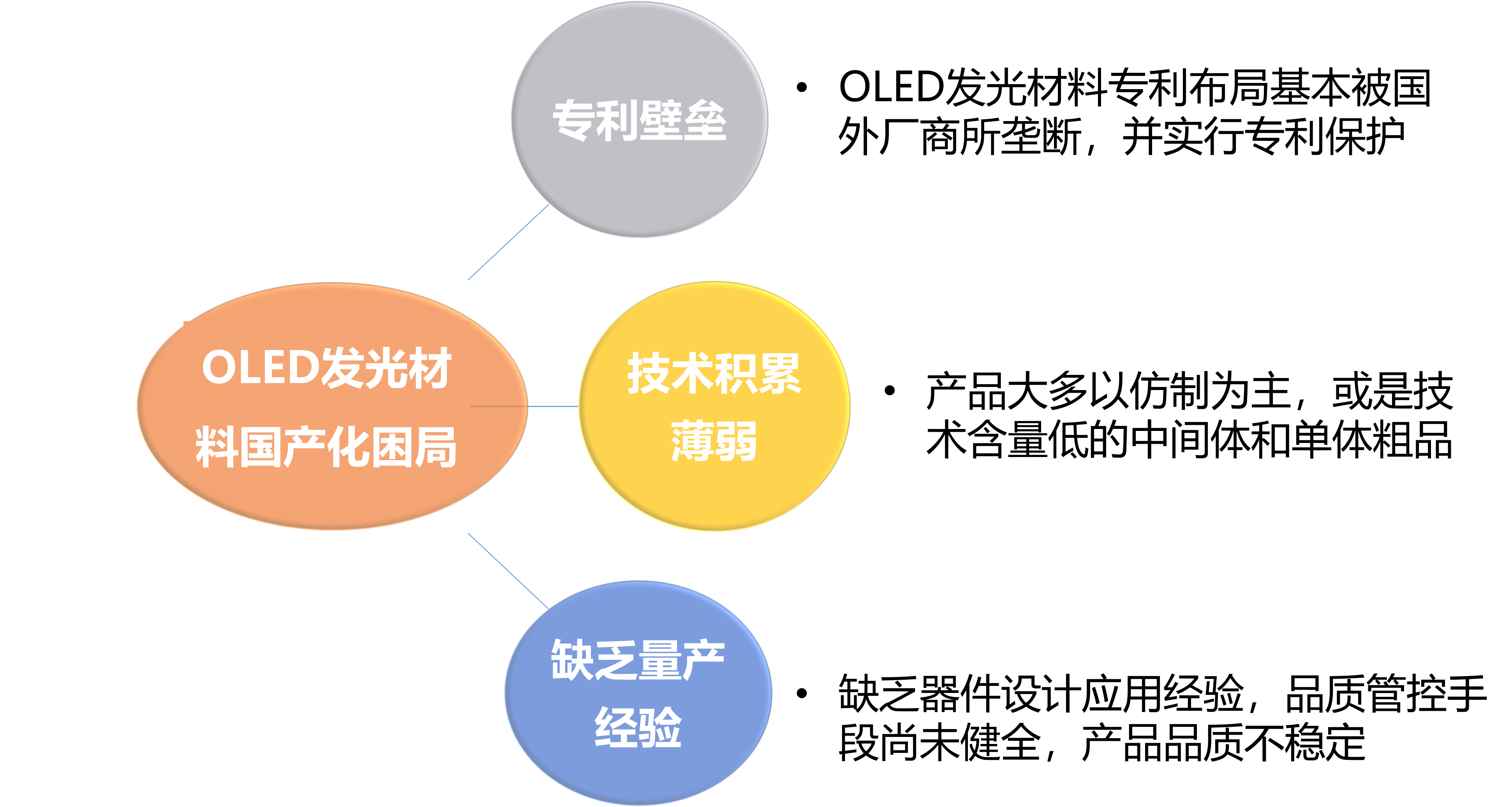

5、OLED發(fā)光材料

OLED發(fā)光材料是OLED顯示面板配套的關(guān)鍵材料,其在OLED中的面板成本占比約為12%,是OLED產(chǎn)業(yè)鏈中技術(shù)壁壘最高的領(lǐng)域,市場競爭小、毛利率高。

目前全球OLED發(fā)光材料的供應(yīng)權(quán)基本掌握在海外廠商手中。綠光材料的主要供應(yīng)商為三星SDI、默克公司;紅光材料的主要供應(yīng)商為陶氏化學(xué);藍光材料主要由出光興產(chǎn)供應(yīng)。

國內(nèi)OLED有機材料產(chǎn)品主要是技術(shù)含量低的中間體和單體粗品,高純度升華品較少。

究其原因,主要是國內(nèi)企業(yè)在終端材料上的研發(fā)起步較晚,缺乏關(guān)鍵的材料專利,限制了單體材料向終端材料制造工藝的發(fā)展。

航空材料

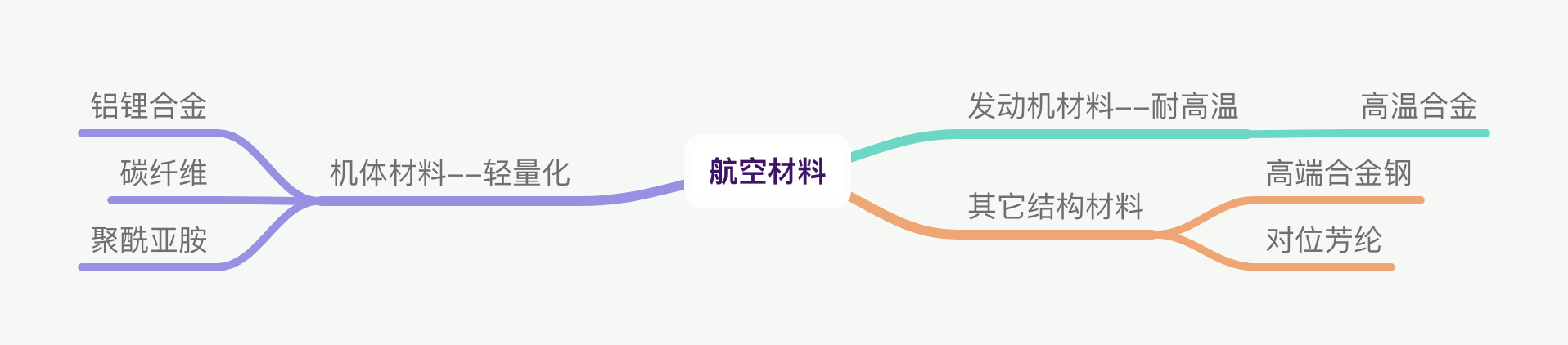

航空材料泛指用于制造航空飛行器的材料,其中機體材料和發(fā)動機材料是重要的結(jié)構(gòu)材料。

據(jù)《2025年航空技術(shù)發(fā)展預(yù)測報告》中指出,在43項航空技術(shù)中,航空材料重要性位居第二,“一代材料,一代飛機” 成了世界航空發(fā)展史的一個真實寫照。

我國目前的航空材料現(xiàn)狀與新一代航空產(chǎn)品對材料的需求之間尚存在較大的差距,成為制約我國航空產(chǎn)業(yè)發(fā)展的重要因素。

1、高溫合金

高溫合金是指以鐵、鎳、鈷為基,能在600°C以上的高溫及一定應(yīng)力作用下長期工作的一類金屬材料,是制造航空發(fā)動機熱端部件的關(guān)鍵材料。

在世界先進航空發(fā)動機研制中,高溫合金用量已占到發(fā)動機總量的40%-60%。

圖片來源:HuffPost官網(wǎng)

目前,高溫合金主要應(yīng)用于航空發(fā)動機的四大熱端部件:燃料室,導(dǎo)向器,渦輪葉片和渦輪盤。此外,還用于機匣,環(huán)件和尾噴口等部件。由于航空發(fā)動機結(jié)構(gòu)較為復(fù)雜,各部位溫度和受力情況等,差別較大,因此對材料的要求和選用就各不相同。

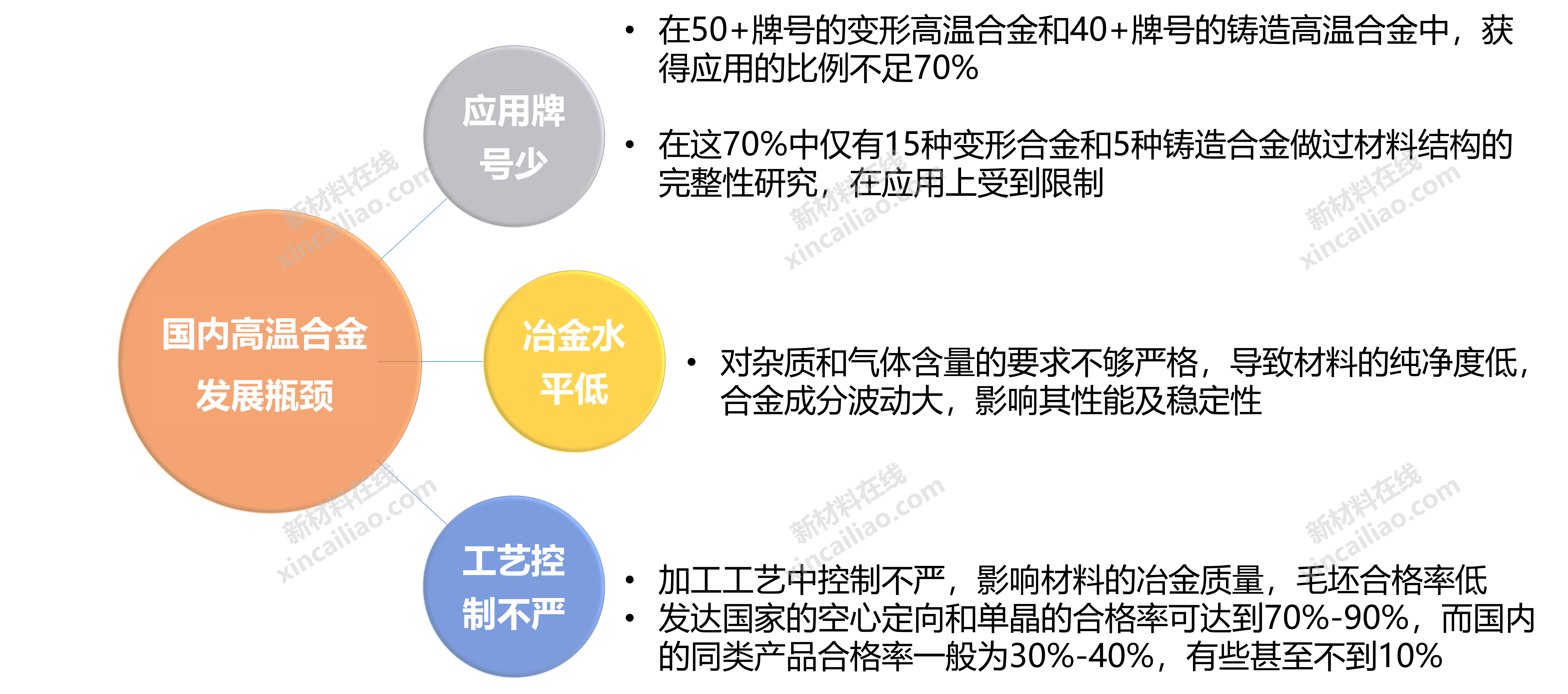

經(jīng)過多年的發(fā)展,我國的高溫合金產(chǎn)業(yè)在研發(fā)和生產(chǎn)上都形成了一定的規(guī)模和水平,但與發(fā)達國家相比還存著一些差距,主要產(chǎn)品還是集中在中低端的應(yīng)用上。

我國高溫合金總產(chǎn)能約為1.26萬噸,實際產(chǎn)量約0.8-0.9噸。根據(jù)測算,國內(nèi)高溫合金需求約為3.93萬噸,年市場缺口2萬余噸,特別是航空航天等高端領(lǐng)域的應(yīng)用主要依賴于進口,進口替代需求緊迫。

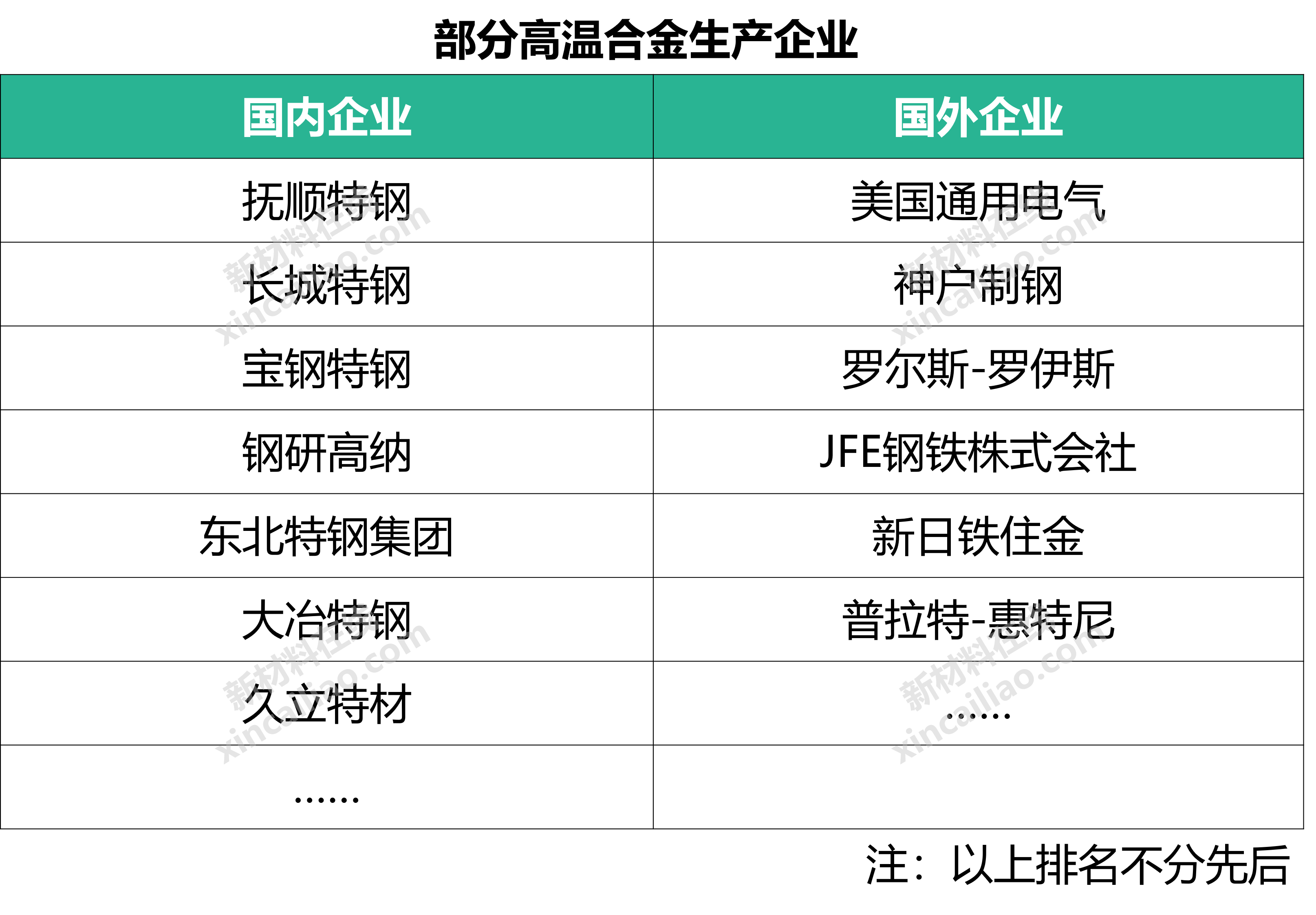

目前,全球每年消費高溫合金材料近28萬噸,市場規(guī)模達100億美元。全球范圍內(nèi)能夠生產(chǎn)航空航天用高溫合金的企業(yè)不超過50家,主要集中在美國、俄羅斯、英國、法國、德國、日本和中國。

隨著我國科技實力的發(fā)展,以鋼研高納為代表的一部分企業(yè),已經(jīng)在科研創(chuàng)新和生產(chǎn)工藝上取得了突破,部分產(chǎn)品可以替代進口,可以預(yù)期整個行業(yè)也會向著高端化的方向發(fā)展。

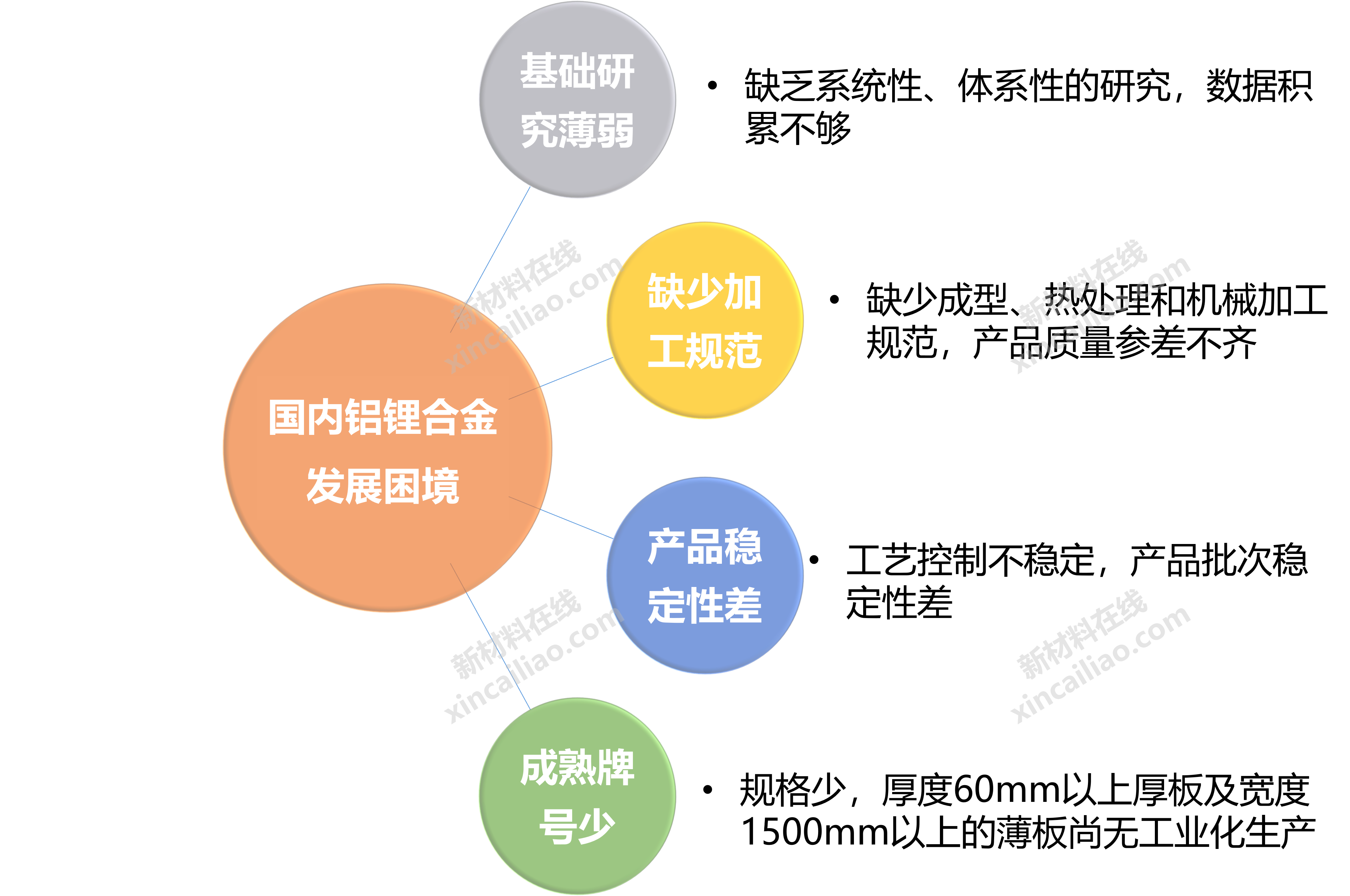

鋁鋰合金中鋰既能降低鋁的密度又能提高彈性模量,向鋁金屬中每添加1%的鋰,鋁合金的密度就下降約3%,而其彈性模量則會上升約6%。

鋁鋰合金的成本大約只是碳纖維增強塑料的10%,從而成為碳纖維增強塑料強有力的競爭產(chǎn)品,是航空航天材料中發(fā)展最為迅速的一種先進輕量化結(jié)構(gòu)材料。國產(chǎn)大型客機C919就大范圍采用了鋁鋰合金。

圖片來源:aeronauticapy.com

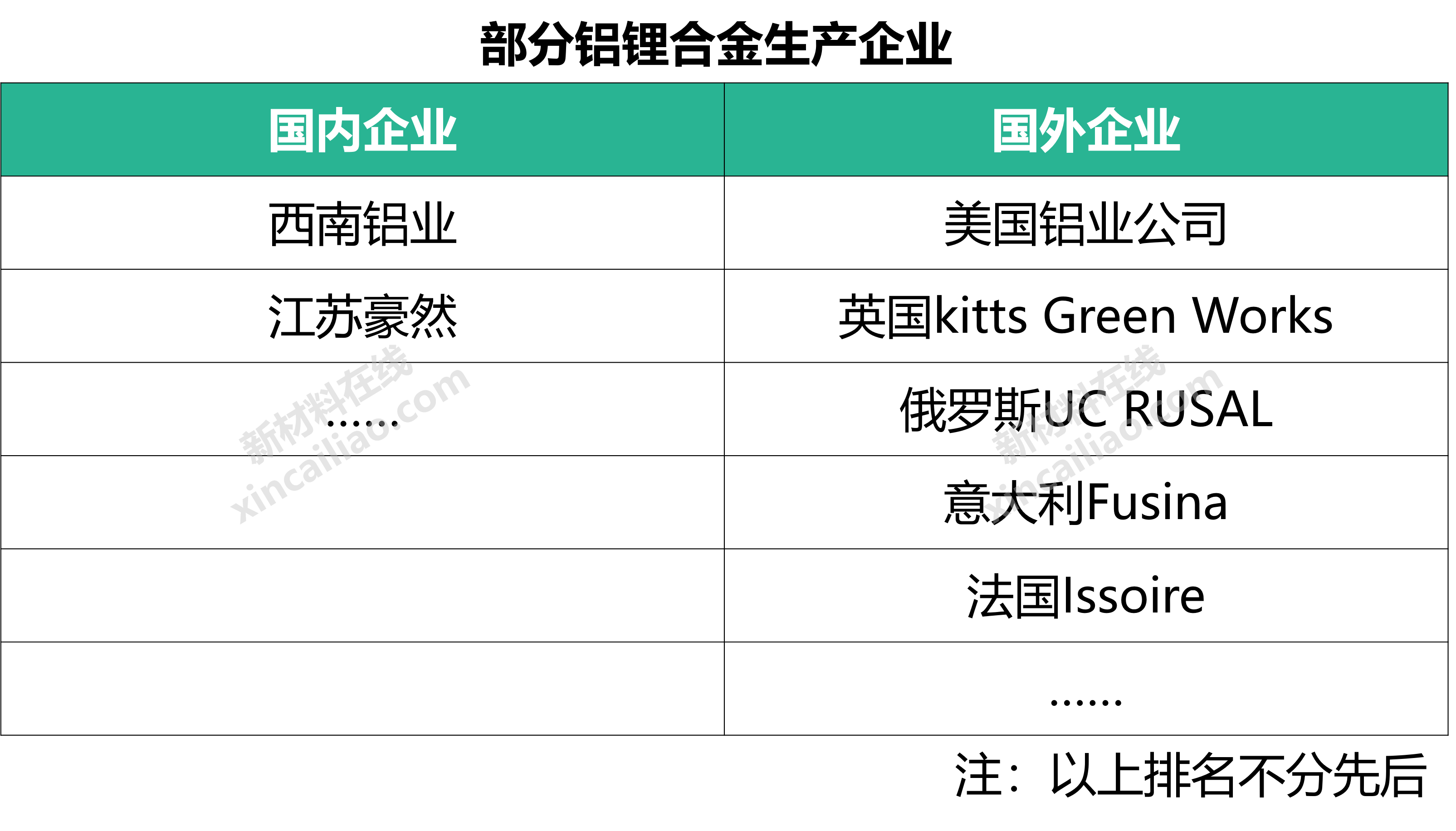

據(jù)統(tǒng)計,美國鋁業(yè)公司是全球鋁鋰合金產(chǎn)能、產(chǎn)量最大的生產(chǎn)企業(yè),約占全球份額的55%;俄羅斯鋁業(yè)聯(lián)合公司約占25%,其他企業(yè)合計約占20%。

國內(nèi)的西南鋁業(yè)也能生產(chǎn)鋁鋰合金,不過還未形成大規(guī)模量產(chǎn)的能力,遠遠不能滿足國產(chǎn)大飛機的需求。江蘇豪然采用的是噴射成形制造鋁鋰合金,但目前還未進行規(guī)模化生產(chǎn)。

未來,獨立開發(fā)和研制新型高強、高損傷容限鋁鋰合金是我國鋁鋰合金發(fā)展的重要方向。

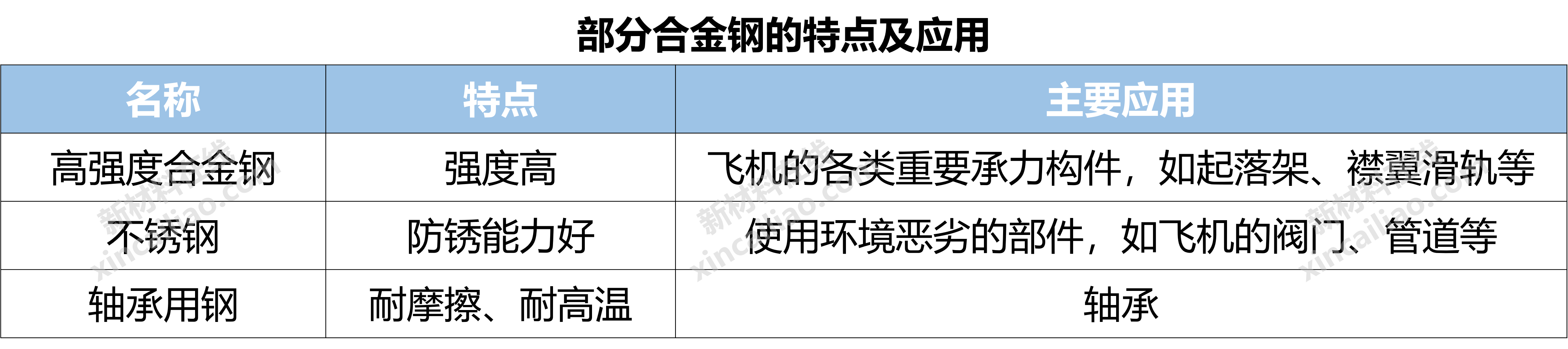

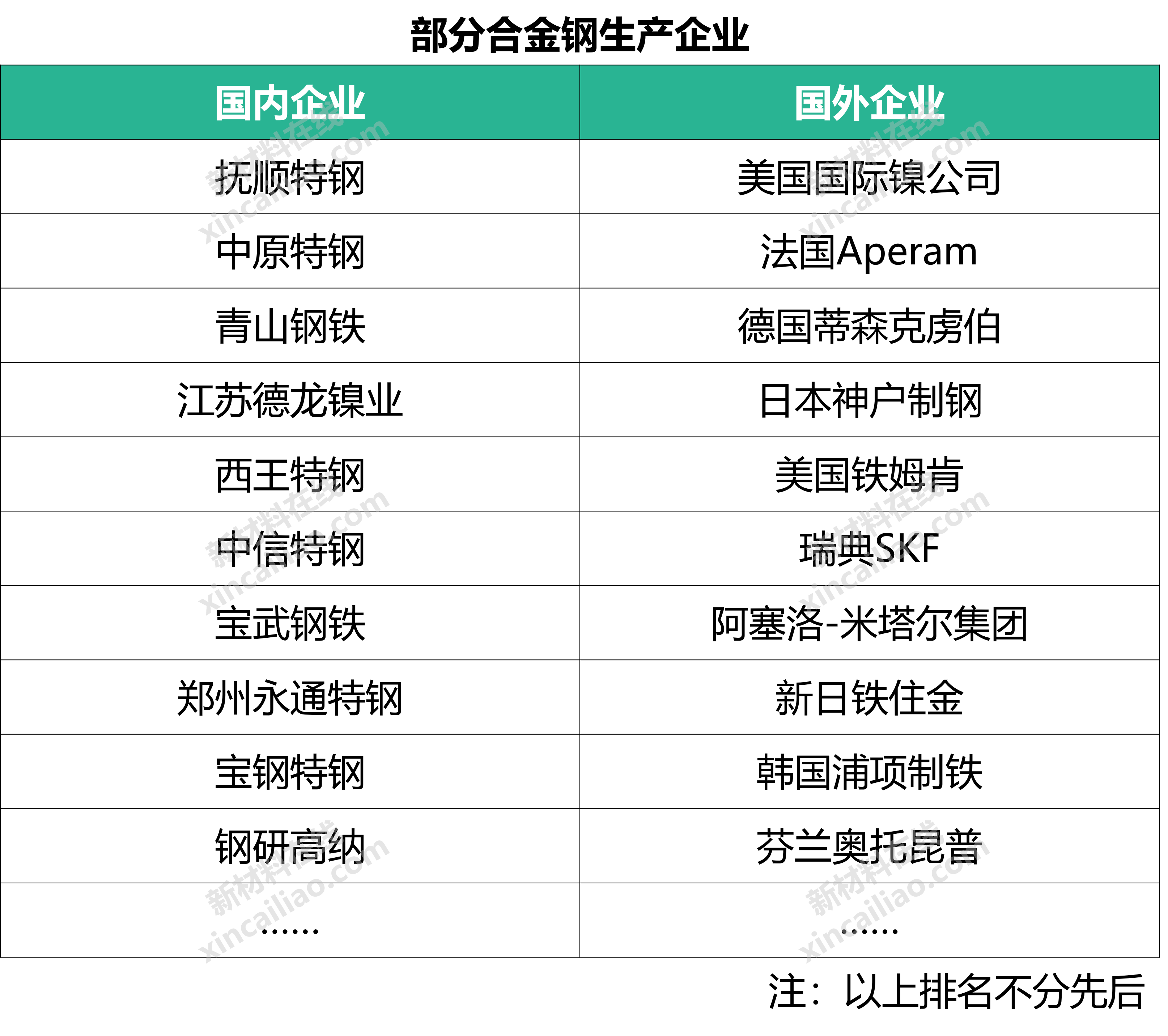

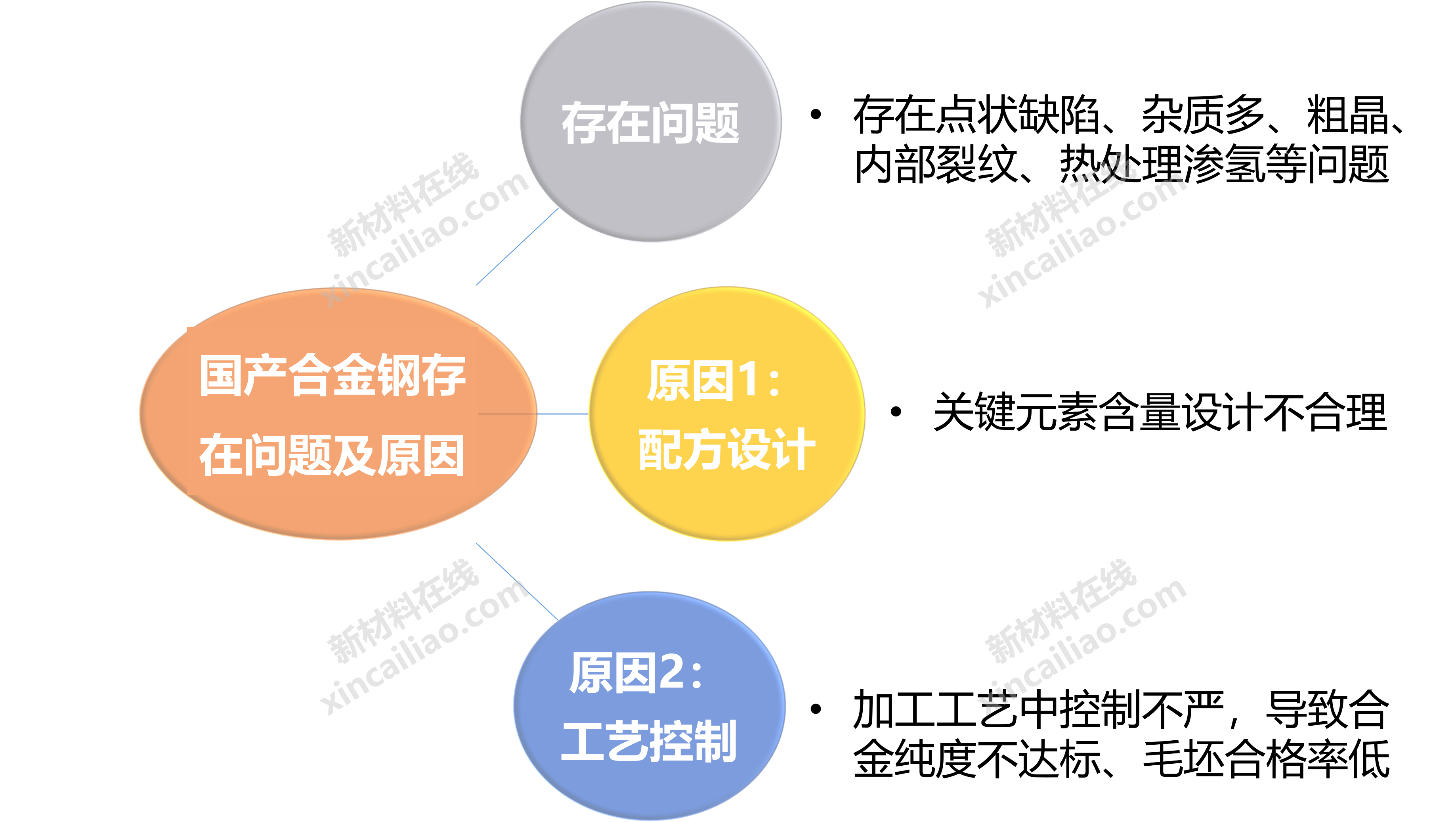

每架大飛機的起落架用特種高強度鋼約有15噸,目前美國九成以上飛機起落架材料由美國國際鎳公司研發(fā)的300M鋼擔(dān)綱,其強度在1900-2100MPa,相當(dāng)于20000個大氣壓。

世界高品質(zhì)不銹鋼生產(chǎn)國主要集中在西歐、美國、日本等,其年產(chǎn)量約占世界總產(chǎn)量的75%。其中,瑞典的高品質(zhì)不銹鋼在世界不銹鋼產(chǎn)量中的比例最高。

在鋼鐵行業(yè),5個PPM的頂級鋼是高端軸承所需要的。高端軸承用鋼的研發(fā)、制造與銷售基本上被世界軸承巨頭美國鐵姆肯、瑞典SKF所壟斷。

目前,我國的高端合金鋼材研制水準與歐洲、俄羅斯相比基本相當(dāng)或略有優(yōu)勢,但在材料創(chuàng)新基礎(chǔ)研究能力,尤其是高純度熔煉技術(shù)方面與美國還有較大差距,存在很大提升空間。

此外,在新一代數(shù)字化和智能化控軋控冷技術(shù)、先進熱處理技術(shù)、變截面軋制技術(shù)、溫度梯度軋制技術(shù)、高精度軋制技術(shù)方面,我們與美國、日本還有不小的差距,有的還停留在實驗室階段。

碳纖維是指由碳元素組成的纖維,標準彈性率碳纖維的碳素含量在90%以上,高彈性率碳纖維就幾乎是由100%的碳素組成,主要特點是質(zhì)量輕且強度高,高端應(yīng)用集中在飛機的機身、主翼、尾翼等部位。

圖片來源:Composites Manufacturing Magazine

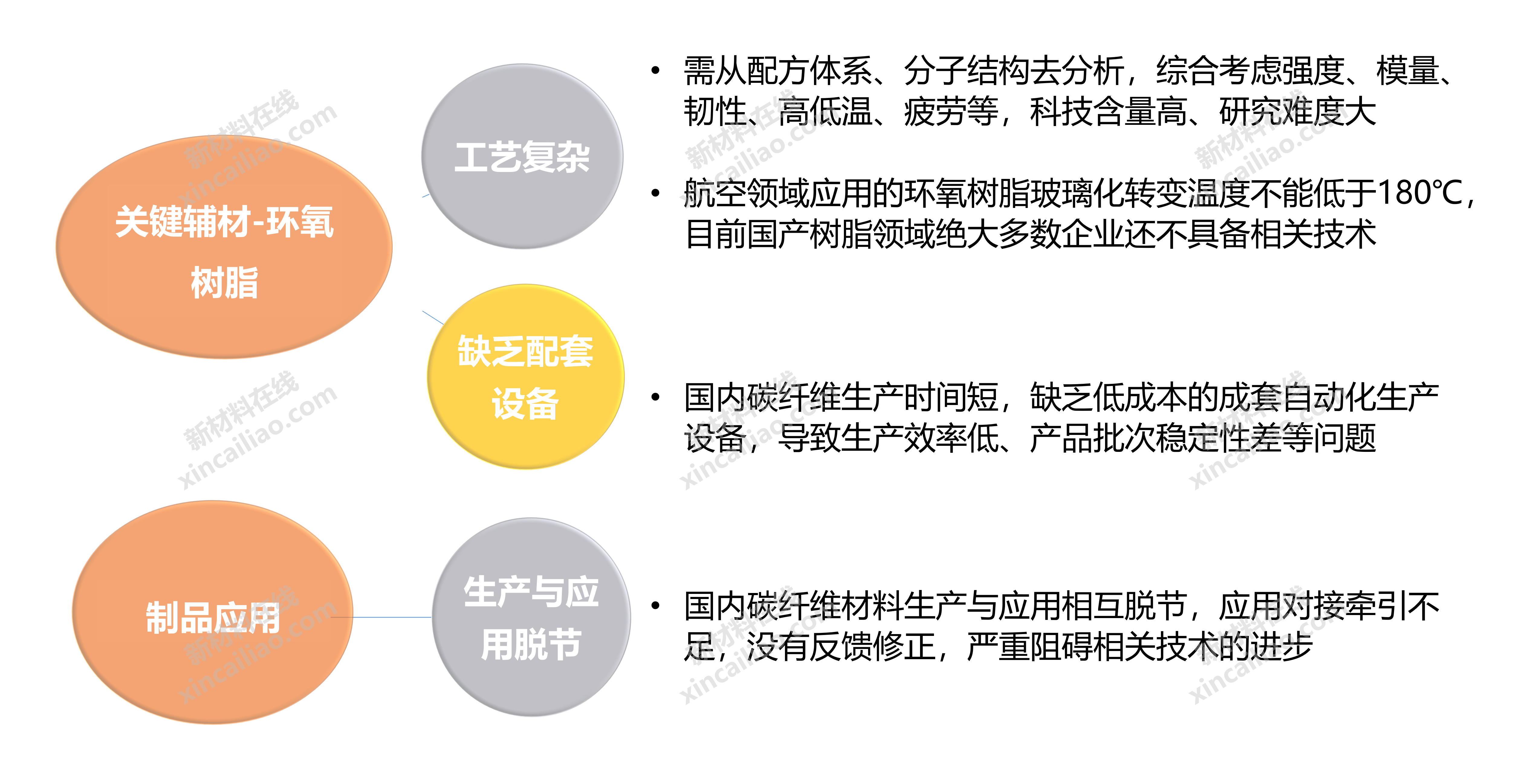

目前我國碳纖維的‘卡脖子’問題主要在下游應(yīng)用環(huán)節(jié),即復(fù)合材料和制品方面。

碳纖維復(fù)合材料中的關(guān)鍵復(fù)合輔材是環(huán)氧樹脂,它的附著力很強,能將碳纖維粘接在一起。但目前國內(nèi)生產(chǎn)的高端碳纖維,所使用的環(huán)氧樹脂全部依賴于進口。

2018年中復(fù)神鷹T1000級碳纖維工程化取得突破性進展,其百噸級T1000碳纖維生產(chǎn)線實現(xiàn)投產(chǎn)且運行平穩(wěn),但受限于產(chǎn)能原因高端材料仍然依賴進口。

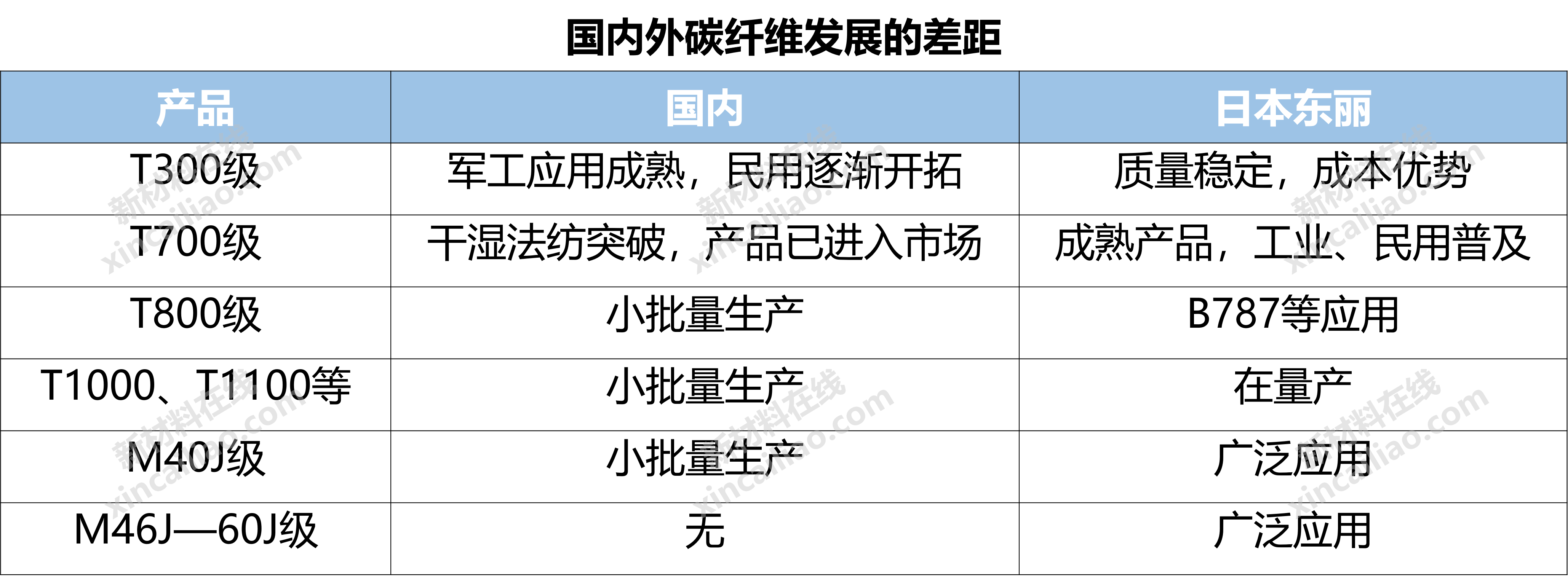

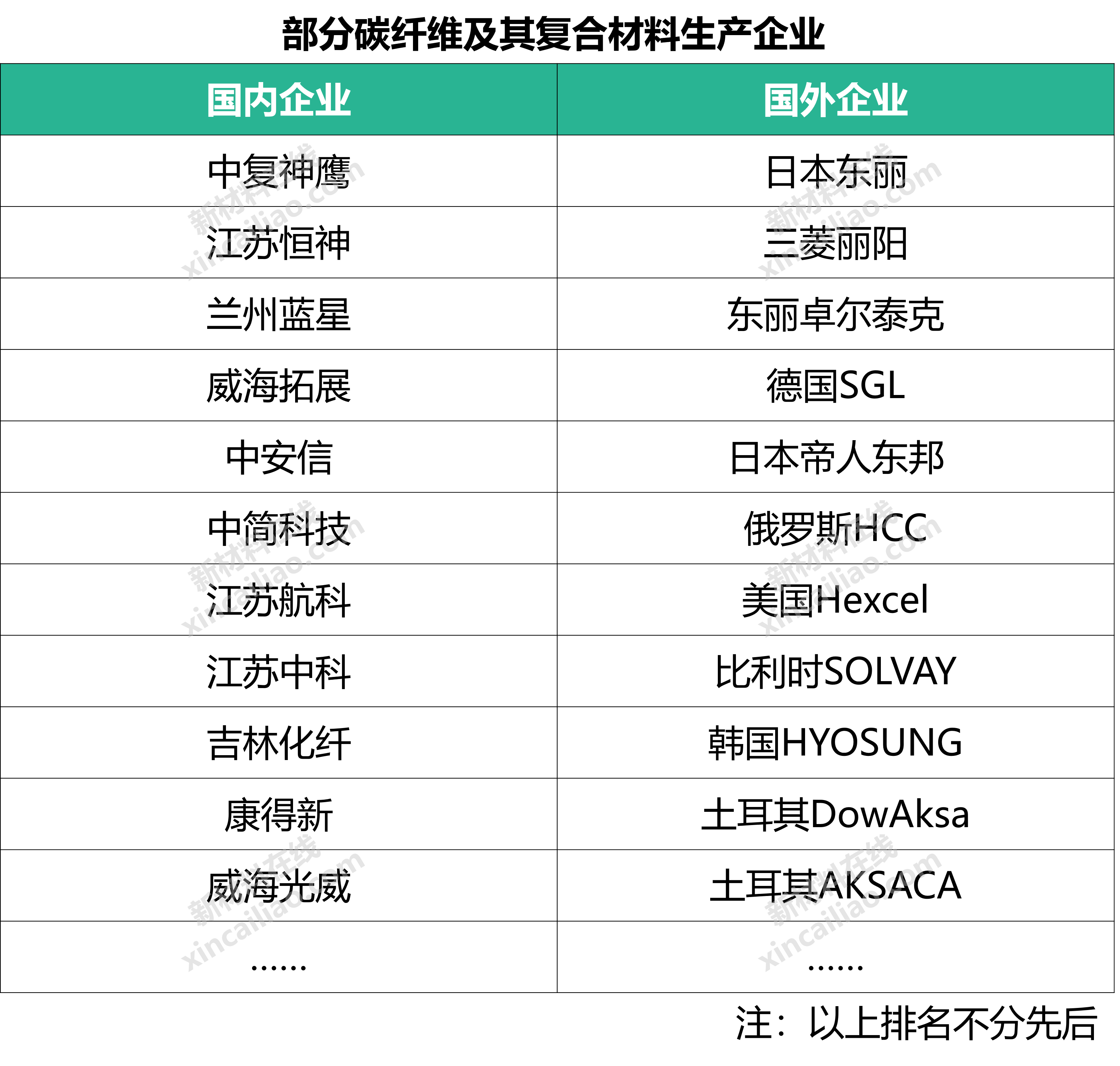

現(xiàn)在國際碳纖維材料市場,小絲束碳纖維技術(shù)目前被日本東麗、帝人東邦和三菱化學(xué)等企業(yè)控制,市場占有率70%;大絲束碳纖維由美國卓爾泰克(2013年已被日本東麗收購)、德國西格里、福塔菲爾、阿爾迪拉控制,市場占有率80%左右。

碳纖維及其復(fù)合材料對支撐我國制造業(yè)轉(zhuǎn)型升級、保障國防安全等具有重要作用,因此提高國產(chǎn)碳纖維的研發(fā)和大批量穩(wěn)定生產(chǎn)能力迫在眉睫。

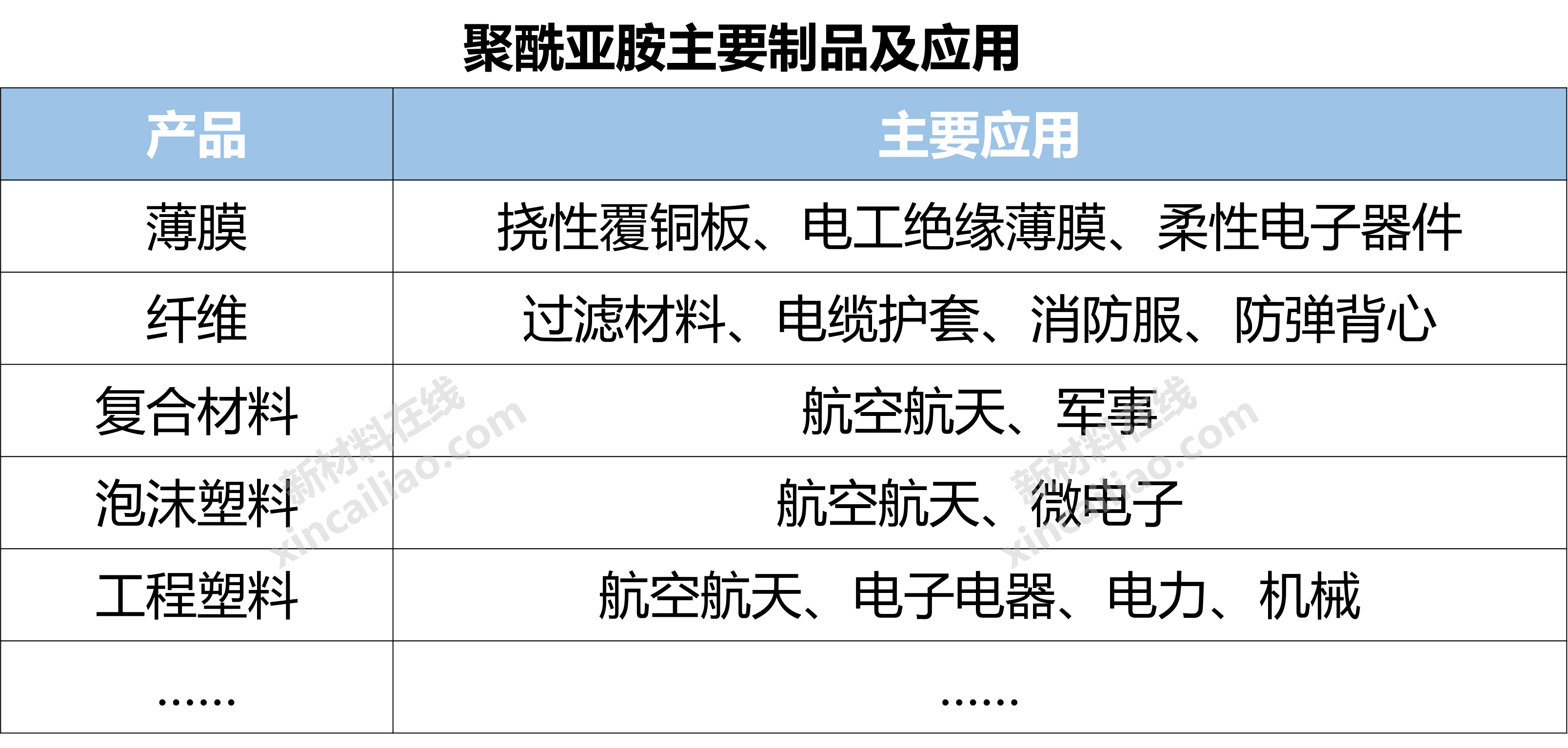

聚酰亞胺是指主鏈上含有酰亞胺環(huán)(-CO-NH-CO-)的一類聚合物,是綜合性能最佳的有機高分子材料之一,其耐高溫達400℃以上,長期使用溫度范圍為-200-300℃,無明顯熔點,絕緣性能佳,應(yīng)用前景廣闊。

聚酰亞胺材料在航空航天、軍事、高端電子等敏感領(lǐng)域有著難以替代的作用,國外的大多數(shù)聚酰亞胺原材料、技術(shù)和產(chǎn)品對我國實行了嚴格的封鎖。

德國、英國、法國,美國,日本,韓國等掌握著核心科技。國內(nèi)目前僅在中低端聚酰亞胺薄膜及聚酰亞胺纖維等少數(shù)領(lǐng)域?qū)崿F(xiàn)了量產(chǎn),但還存在生產(chǎn)規(guī)模小、產(chǎn)品較為單一、產(chǎn)品精細化程度不夠等問題。

據(jù)相關(guān)報告顯示,2017年國內(nèi)聚酰亞胺的進口量為2846噸,進口依賴度達到了41.6%。

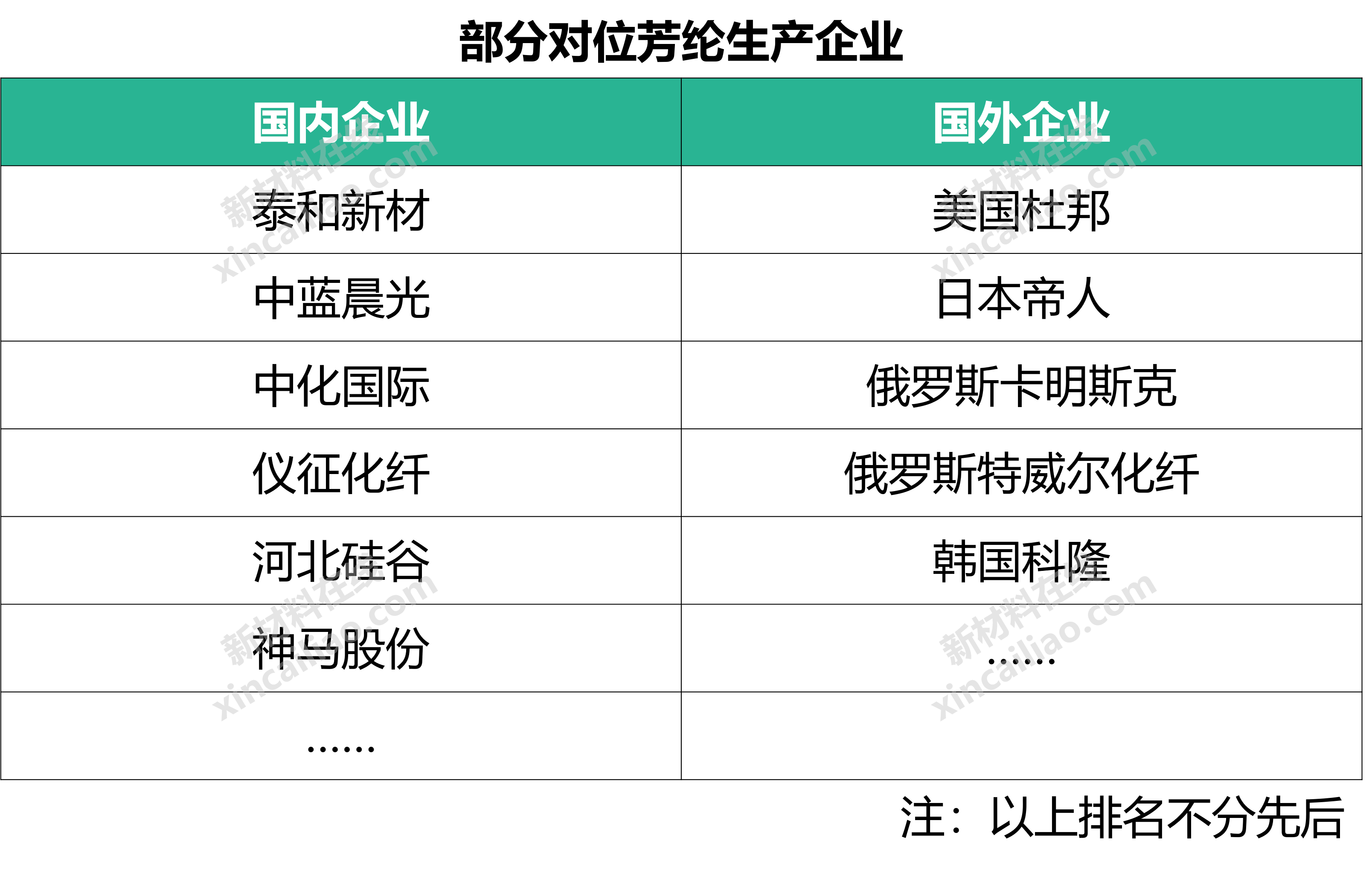

對位芳綸是一種綜合性能優(yōu)異的纖維絲,具有高強、高模、阻燃等性能,是航空航天、信息技術(shù)、國防和汽車工業(yè)等領(lǐng)域重要的基礎(chǔ)材料,具有廣闊的市場前景。

自20世紀70年代美國杜邦成功進行對位芳綸產(chǎn)業(yè)化之后,主要生產(chǎn)技術(shù)始終掌握在美日等國際巨頭手中,被視作一種戰(zhàn)略性物資材料,對中國實行禁運禁售。

2011年5月,泰和新材率先發(fā)布公告宣布實現(xiàn)對位芳綸的產(chǎn)業(yè)化生產(chǎn),完成了從實驗室到商業(yè)化生產(chǎn)的飛躍,進入國內(nèi)市場。

泰和新材和中藍晨光已經(jīng)掌握千噸級對位芳綸生產(chǎn)技術(shù),國產(chǎn)化進程中的問題和機遇并存。

當(dāng)下,國內(nèi)對位芳綸的市場局面是國產(chǎn)率不足。據(jù)相關(guān)數(shù)據(jù)統(tǒng)計,2017年國產(chǎn)對位芳綸消耗量在9000噸左右,國產(chǎn)供給占比僅占10%-15%,其余全部來自進口。

未來,國內(nèi)對位芳綸生產(chǎn)企業(yè)應(yīng)該推進對位芳綸產(chǎn)品集群建設(shè),突出鏈條化、多元化、規(guī)模化發(fā)展,提升產(chǎn)品集群綜合競爭力,盡早實現(xiàn)大規(guī)模的進口替代。

新能源電池

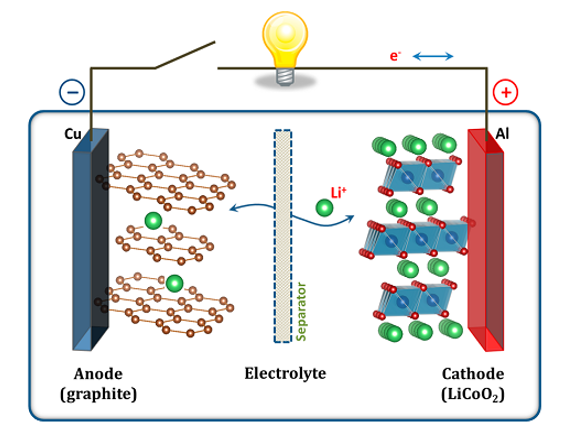

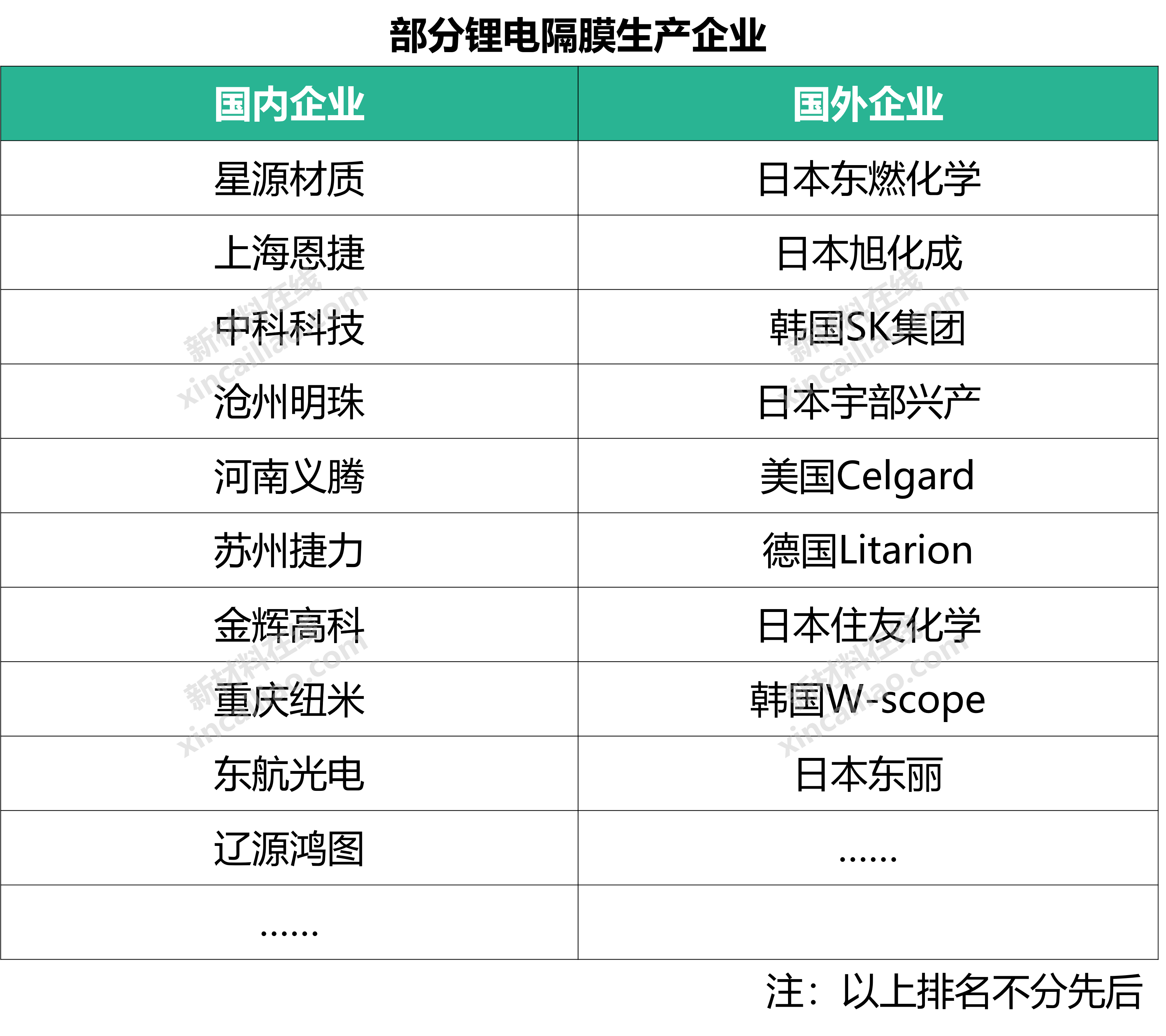

1、鋰離子電池隔膜

鋰離子電池隔膜的主要作用是使電池的正、負極分隔開來,防止兩極接觸而短路,此外還具有能使電解質(zhì)離子通過的功能,是電池的四大核心材料之一。

圖片來源:Science Direct

目前,全球鋰離子電池隔膜材料的市場份額主要由日韓企業(yè)掌握。旭化成、東麗和SKI三家企業(yè)占據(jù)了全球超過50%的市場份額。

國內(nèi)隔膜行業(yè)結(jié)構(gòu)性產(chǎn)能過剩,市場上出現(xiàn)兩極分化的局面。一方面,供應(yīng)于3C類電池市場的中低端產(chǎn)品產(chǎn)能明顯過剩,產(chǎn)能利用率在50%左右。另一方面,高端動力電池隔膜供不應(yīng)求,其中高端濕法隔膜進口比例超過90%。

鋰離子電池隔膜制備的技術(shù)難點在于造孔的工程技術(shù)和制造設(shè)備。

國產(chǎn)隔膜普遍存在的問題是一致性有待提高,主要體現(xiàn)在不規(guī)律的缺陷、厚度、孔隙率、孔隙分布以及孔徑分布等方面。

以上為小編梳理的20種亟需進口替代的關(guān)鍵材料。材料作為先進制造業(yè)等新興產(chǎn)業(yè)的基石,其研發(fā)和產(chǎn)業(yè)進程將成為我國實現(xiàn)制造業(yè)強國的關(guān)鍵支撐。

那么,進口替代浪潮下,新材料企業(yè)都有哪些的機遇與挑戰(zhàn)?

歡迎您參加2018中國新材料資本技術(shù)秋季峰會,與1000+新材料產(chǎn)業(yè)相關(guān)政府領(lǐng)導(dǎo)、院士專家、園區(qū)代表、知名新材料企業(yè)家、知名投資人等行業(yè)菁英,共同探討!